エネルギ-政策研究所長 山家公雄

米国は世界最大のAI大国であるが、電力の確保がAI産業成長の決め手となっている。データセンター向けエネルギー整備が日米戦略投資の目玉になっている。第2陣で米国最大の電力会社であるネクステラ(NextEra-Energy)が9.5GWのガス火力発電の整備を担当することが判明した。本稿では、どうしてネクステラか、ガスを主とするハブなのか、データセンターは電力システムをどのように変えるのか、について考察する。

再エネのけん引者ネクステラが描くデータセンター向け供給整備

データセンター需要は、電力システムを「系統中心」から「ハブ併存」へと変えつつある。データセンター需要は、従来の電力システムでは対応できず、「再エネ+蓄電池を主軸に、ガスを補完とする専用ハブ型」へと構造転換を促している。ネクステラの戦略は、その最も現実的な解答を示している。ハブとは、需要と電源・インフラを一体的に整備する“専用電力供給拠点”である。

日米戦略投資の主役として登場したネクステラ

2025年11月19日の日米首脳会議で、日米戦略投資の第2陣が発表され、アラスカ原油の再整備、日立GEベルノバニュークリアエナジーの小型原子炉(SMR)の導入と並んでガス火力発電の開発が挙がった。ガス火力発電は、データセンター向けに最大330億ドルの投資が予定されており、場所はペンシルバニア州およびテキサス州である(日米戦略投資の最新動向|AI時代の電力争奪戦と天然ガス火力【後編】 | エネルギー戦略)。

政府公表には出ていなかったが、翌20日にはトランプ大統領が「ネクステラ(NextEra Energy)が約10GWのガス火力発電を建設することを承認する」と発表した。同日にネクステラはHPにて「トランプ大統領の承認を承知した、具体的な条件等について日米両政府とこれから検討していく」趣旨の文書を掲載した。商務省や同社が発した情報から、ペンシルバニア州は4.3GW(約170億ドル)、テキサス州が5.2GW(約160億ドル)の規模となる。周知のように、ネクステラは最大の再エネ・蓄電池開発事業者である。これはガス回帰ではなく、「時間制約のある需要に対するブリッジ電源」である。

同社は、2026年4月23日に第一四半期(Q1)決算に係る説明会を開催したが、そこで「日米戦略投資枠組み」が「データセンターハブ・プランのソブリンルート」として示され、「約3か月以内に政府関係機関と最終合意に達する見通し」と語った。以下で、全米最大の電力会社が、データセンター向け電力システムについて、政府と組んで進めることの意義について、考察する。

ネクステラは、全米最大でオールラウンダーの電力会社

ネクステラは、フロリダ州を拠点とする垂直統合型の電力ユーティリティFPL(Florida Power & Light)と北米で再エネ、蓄電池等を開発するNEER(NextEra Energy Resources)の親会社である。FPLは、小売、発電、送配電事業を行う伝統的な電力ユーティリティであり、小売売上高、顧客数において全米最大である。顧客数は約1200万人、発電能力は37GWを誇るが、内訳はガス火力24GW、太陽光8GW、原子力3.5GW等である。

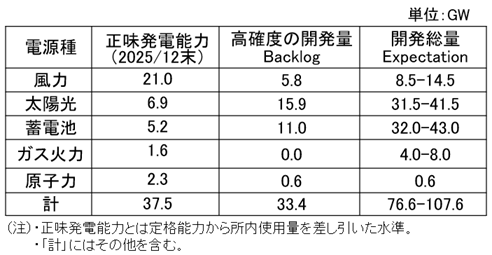

NEERは、北米最大の再エネ、大規模蓄電池の開発事業者であり、ガスパイプライン、送電事業も手掛ける。再エネ開発容量は世界最大である。2025年12月末時点の正味発電容量は約38GWで、内訳は風力21GW、太陽光7GW、蓄電池5.2GW、ガス火力1.6GW、原子力2.3GWである(表1)。

ネクステラは、このようにガス事業を含めあらゆる電力事業を大規模に手掛ける会社である。自由化後の電気事業は、領域ごとに分離し従来の「電力会社」は存在しなくなったが、ネクステラは電力会社と称するに値する存在と言える。

近年は、北米で大規模に展開する再エネ・蓄電池事業のイメージが強く、コスト低減や脱炭素化の波にも乗り、「再エネ、蓄電池開発の代表者」とみられるようになっている。昨今のAIデータセンターブームのなかで、同社も需要増に直面し多くの相談を受けているが「安く、早くとのユーザーニーズに最も適っているのは再エネ+蓄電池であり、ガス火力はタービン供給制約、パイプライン建設、環境許認可等で時間がかかる」と説明してきた。

系統接続が困難化するなかでエネルギーハブ計画が注目を集める

しかし、全米に広がる電力供給不足の懸念は、従来システムの変貌を促しつつある。データセンター需要が急増するなかで、送電容量不足やサプライチェーン逼迫等による供給力整備の遅延が問題となっている。データセンター側の最大の関心は、投資のタイミングである。いかに早く計算・推論能力を増やせるかが競争に勝つ鍵となる中で、従来の電力ルールによる解決を待てない状況である。

こうしたなかで、系統とは一線を画した、自前のインフラや発電設備をセットで整備する「データセンターハブ」構想が生じている。「大規模なマイクログリッド」とも言える構想であるが、需要に見合う出力が見込める(ディスパッチャブル)な設備が不可欠であり、自ずとガスに注目が集まることとなる。一方、早く安い再エネ+蓄電池は、迅速なボリューム(kWh)確保手段として外せない。結論は、再エネ+蓄電池にガスを加えたデータセンター専用に近い「エネルギーハブ」の構築である。

こうしたなかで、ガスやインフラを含め「再エネ開発の代表選手」としてあらゆるリソースを持つネクステラへの期待は高まってきていた。同社は、全米でハブを整備する構想を持ち、Q1決算説明会では、「30カ所の計画に加えて10か所程度の構想がある」と表明した。日米戦略投資の2ヶ所は先陣を切る事業に位置づけられる。

従来は、系統中心に広域最適を追求するシステムであったが、今後は局所最適+スピード優先を追求するハブが併存するシステムへ移行することになる。

直近のIR資料にみるネクステラの戦略

リソース開発量の殆どは再エネと蓄電池

表1は、NEERにおける2025年12月末の正味発電能力および2026から2032年度まで7年間のリソース開発量を示したものである。開発量は、開発予定総量(Expectation)と確度の高い開発量(Backlog)に区分されている。

表1.NextEra Energy Resourcesの事業開発量(2026~2032年度)

(出所)NextEra-Energy “Annual Report2025” “Earning Conference Call 2026Q1 (2026年4月23日)”を基に作成

高確度のBacklogは、建設中、接続権取得、PPA締結等導入がほぼ確実と見込める量であり、約33GW存在する。開発総量は最大で108GWにも上るが、注目すべきは太陽光発電が41.5GW、蓄電池が43GWと圧倒的な量を占めていることである。ジョン・ケッチャムCEOは、巨大なデータセンター需要に応えていくとしているが、一貫して「早い、安い、量が見込める現実的な供給リソースは再エネと蓄電池」と説明し続けてきている理由はここにある。

ネクステラが進めるデータセンター向けハブ計画

一方で、必要となる需要(デマンド)を確実にカバーするあるいは再エネ等の開発に時間を要する地域については、ガス火力は有力なソリューションになる。また、系統容量の整備に時間がかかる中では、インフラ整備を含め自給自足的な仕組みが有効となる。そこで、ガス調達が容易と考えられる地域を主に、データセンター用のエネルギー集積を整備する「エネルギーハブ」構想が登場するが、ネクステラは牽引役でもある。日米戦略投資第一陣に盛り込まれたソフトバンクが主導するオハイオ州のガス火力発電事業も、データセンター向けのハブ構想といえる。

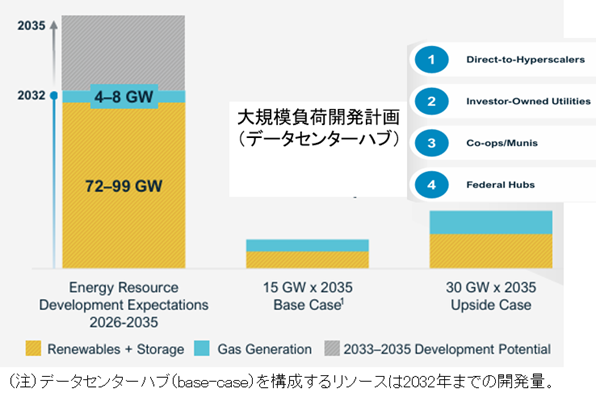

図2は、ネクステラのIR資料を基に作成したものである。左の棒グラフは2035年までのリソース開発量のイメージであるが、2032年までの数字は、表1の右蘭「開発総量Expectation」の最大値と符合しており、再エネと蓄電池が大部分を占める。ハブ構成の中身を見ると、その役割分担がより明確になる

図2.リソース開発量に占めるデータセンターハブの見通し

(出所)NextEra-Energy “Earning Conference Call 2026Q1 (2026年4月23日)”を基に作成

図2の中央と右のグラフは大規模負荷開発計画(データセンターハブ)の2035年を目指す開発量であり、Base-Caseは15GWで、Expectationの2032年に対応している。Upside-Caseは2倍との想定である。ハブでは、ガス火力は最大5割を見込んでいるが、図では1/3程度であり、ガス整備に時間を要することが窺われる。ガスは不可欠だが主役ではない。ボリュームは再エネ+蓄電池が担い、ガスは確実性を担う。

ハブ形成にガスは不可欠だが、系統と共存し5割は超えない

すなわち、まずは再エネ+蓄電池を主に供給し、ガスインフラ整備後でも、少なくとも5割は供給源となる。マイクログリッド的に自給割合が高くなることからガスの割合が増えるが、日常のボリュームは安価で排出のない再エネと蓄電池で賄うことになる。また、ケッチャムCEOは、「ハブは系統にも提供するバッテリーのような役割になる」と説明しており、系統の共存を前提としている。

大きい日米戦略投資の位置づけ

また、4月23日の投資家説明会では、日米戦略投資についても説明している。「日米戦略投資が実現できるように進めている。約3か月以内に政府関係機関と最終合意に達する見通し」としている。図2には、ハブ形成のルートとして、データセンター事業者との相対(Direct-to-Hyperscalers)、地元電気事業者との協力(Investor-Owned-Utilities)、コープ・自治体営(市営)事業者への協力(Co-Ops/Munis)そしてソブリン(Federal-Hubs)の4つを掲げている。

日米投資合意の2事業はソブリンに入る。2事業計9.5GWなので、15GWでも30GWでも、大きなウェイトを占めることになる。ネクステラとしては、現在30あるハブ計画の先陣を切る重要案件となる。もちろん同社以外のハブ計画の実現に影響を及ぼす重要事業となると考えられる。ガスを主とするハブ構想は、大規模、インフラ整備や環境等地元調整に時間がかかる等の課題があり、リスク軽減のために政府の支援が必要な事業と考えられる。

終わりに データセンター建設の鍵を握るハブ構想を日米枠組が支援

AIは戦略産業であり、広範囲なニーズが急速に拡大している。データセンターをいかに建設するかの競争になっているが、最大の隘路は安定的な電力の早急な調達である。大規模、24/7需要、集中との特徴を有するAIデータセンターに向けた電力整備は従来のシステムの常識を超える。自給自足(マイクログリッド)型も模索される中で、ガス火力や原子力併設の構想も多く登場している。政治、規制当局、消費者、アナリスト等による多くの議論・提案が日々登場している。

最大で、あらゆる事業・技術・リソースに通じた「米国最大の電力会社」ネクステラの戦略と提案は、当事者として実装上も大きな意味を持つ。再エネ・蓄電池のハイブリッドを主に、ガス火力を加えたハブモデル、自家発自家消費的でありながら「系統の蓄電池」となるモデルは、従来の電力システム(系統依存)から「需要主導・自給志向」への転換を示すものであり、今後の標準モデルとなる可能性が高い。日米戦略投資は、この大変革を後押しするスキームとして期待される。

データセンター需要に関しては、電力システムの影響を受ける。ネクステラのモデルはエネジーオンリー市場であるテキサス州ERCOTと親和性が高いが、東部のPJMは制度的に難しい面もある。PJMは、データセンター需要増に対応するべく制度改革を模索しているところである。電力システムとデータセンターの関係について、機会を見て解説したい。

コメント