エネルギ-政策研究所長 山家公雄

イラン戦争後、世界のエネルギー政策は「脱炭素」だけでなく「安全保障」が中心課題となった。特に化石燃料輸入依存度が極めて高い日本では、国産エネルギー拡大の重要性が急速に高まっている。海洋資源に恵まれた日本では、洋上風力が中核候補となり、早急な導入が求められる。既存ラウンドの完遂を含め、募集条件の早期確定が待たれる。今回は、入札価格の適正水準にかかる事業者の考えを解説する。

イラン戦争により、日本のエネルギー安全保障の脆弱性が改めて露呈した。問題の本質は「脱炭素」ではなく、化石燃料輸入依存そのものにある。その中で、国内資源として大規模導入可能な洋上風力の重要性が急速に高まっている。EEZを含む海域には膨大な資源量が賦存している一方で、日本の風力開発は進んでいない。大規模で出力が比較的安定し、冬季・夜間にも発電する。洋上風力発電が停滞を脱し、飛躍的展開へと転じるためには、収益の予見性を担保し得る入札制度の構築が不可欠である。

中東エネルギー危機と最大級の影響を受ける日本

イラン戦争が招くエネルギー危機

国際エネルギー機関(IEA)のファティ・ビロル事務局長は、2026年に激化したイランをめぐる紛争による現在の混乱を、「史上最大のエネルギー危機」であると繰り返し警告している。イラン戦争はいつ終わるのか分からない。落ち着いたとしても、紛争の再開、ホルムズ海峡等チョークポイントが封鎖される懸念がくすぶる。原油は、火力発電の利用は減少しているが、プラスチック等化学製品、貨物・航空燃料等は、短・中期的には代替が難しい。カタールは、世界のLNG供給量の2割を占めるが、生産設備の約2割が損傷し、復旧に4~5年かかると発表されている。

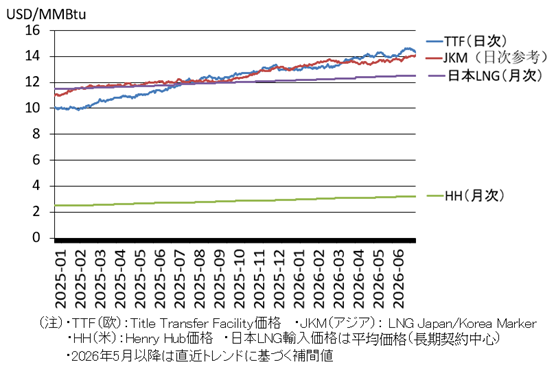

LNGは、、石炭よりCO2排出量が少ない燃料として発電にも多く使われているが、生産・流通量が限られており、数%の減少でも、市場価格は大きく上がる。LNG輸入依存度の高い欧州(TTF指標)とアジア(LKM指標)の水準が高騰している(図1)。LNGは、気化しやすい、メタンが先に抜けやすい等の特徴があり、長期貯蔵に課題がある。今回の中東エネルギー危機に際し、危機時の安定供給に制約があることが改めて認識された。外部依存である以上、構造的に安全保障リスクを内包する点は避けられない。

図1.天然ガス・LNG価格の推移(2025~2026年)

(出所)各種公開統計を基に作成

日本への影響は最大級

以下では、日本への影響について解説する。自給率が極端に低く、化石資源のほぼ100%を輸入している日本は、最大級の影響を受ける。現状7割(LNG4割、石炭3割)を占める火力発電は早急にシェアを落とす筋書き策定が不可欠である。最大シェアのLNGは、前述のように、危機時の脆弱性が認識されており、電力価格の高騰や変動は避けられない。

自給率OECD38か国でワースト2位、化石資源輸入率はほぼ100%

IEAの「World Energy Balance 2025」(2023年推計値)によれば、OECD38か国中での日本の一次エネルギー自給率は他国と比較して突出して低いレベル(下から2位)の37位(15.3%)となっている。2030年の日本の自給率の目標は30%であるが、2024年は16.4%(2022年:12.6%、2023年:15.3%)となっており、30%程度の達成も危ぶまれている。

日本の化石燃料の輸入率(2024年)は、石油:99.7%、石炭:99.7%、LNG:98.0%と極めて高く、有事での調達が危険視されている。日本の化石燃料の備蓄量は、石油:253日、LPG:120日、石炭:30日、天然ガス:21日程度で、有事には十分と言えない。

無限の可能性を秘める洋上風力が日本の切り札

日本の再エネに対する評価は低い、風力は1%に留まる

国際エネルギーシンクタンクのEmberは、「Global Electricity Review 2025」の中で、日本の2024年の風力の発電量は全体のわずか約1%に過ぎない。G7諸国では風力の総発電量が平均12%まで増えていることと比較すれば、日本の風力の割合は著しく低いと評価している。再エネの主力電源である太陽光(10%)と風力(1%)であわせても11%程度にとどまり、世界平均(15%)を下回るとの指摘もしている。

このような構造的制約を踏まえれば、外部依存度を低減する国産電源の拡大は不可避である。

洋上風力は切り札とされているが、2040年は最大で12GW

日本政府は、洋上風力発電を再生可能エネルギーの主力電源化の切り札と位置づけ、2030年までに10GW、2040年までに30〜45GWの案件形成(着床式+浮体式)を目標に掲げている。一方で、現行のエネルギー基本計画では、2040年の風力比率は4~8%とされている。この発電量を設備容量へ換算すると15〜30GW程度となる。一方、陸上風力は2030年時点で約18GWが想定されており、これが維持されると仮定すると、洋上風力は最大でも12GW程度に留まる計算となる。現行計画では、洋上風力は“最重要電源”と位置づけられながら、実際の発電寄与は最大でも12GW規模にとどまる可能性がある。政策目標と実際の発電寄与の間に構造的な乖離が生じている。

洋上の事業者が投資する条件整備が不可欠

日本の洋上風力は、ラウンド1(R1)の撤退に象徴されるように、苦境に陥っている。昨年9月以降、既存入札事業に係る支援策(救済策)について、事業完遂が肝要との認識の下で、2026年1月21日の第42回洋上風力合同会議にて、方針が確定した。2025年11月19日の合同会議にて方針が提示されていたが、パブリックコメントを経て、正式に決定したものである(政府が洋上風力入札条件の改訂案を提示|事業完遂に向けた課題とコスト試算 | エネルギー戦略)。

R1の再募集については入札上下限価格の導入、R2/R3については長期脱炭素電源オークションへの参加容認が鍵となるルールである。上下限価格の水準、長期脱炭素電源オークションの入札上限価格および募集枠が焦点となるが、現時点までまだ示されていない。事業者は、入札条件が未確定であるため、投資判断を下せない状況が続いている。開発が進むためには、事業者目線に立った判断が強く求められる。

飛躍的展開へ転じるための価格条件

新規募集では、事業者は下限35円・上限価格44円/kWhを要望

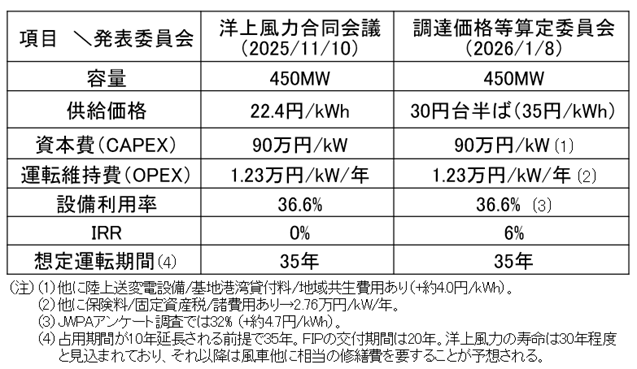

ここで、新規募集で採用される入札上下限価格について、日本風力発電協会(JWPA)が想定する価格等を改めて確認してみる。JWPAは、11月10日に合同会議にてアンケート調査を参考に、LCOE(発電コスト)及び供給価格(発電コスト+IRR6%)を試算し、提示した。想定運転期間は35年であり、占有期間が10年延びるとの前提を運転期間に適用している。このときは政府の意向が反映されたのか、やや楽観的な数字を選択している。

一方、2026年1月8日の調達価格等算定委員会では、データ自体は提示済みであったが、より現実に即した数字を選択・追記するとともに、LCOE(発電コスト)および供給価格(発電コスト+IRR6%)を提示している(表1)。以下、解説する。

表1.JWPAによる洋上風力事業のコスト想定(25/11と26/1資料の対比)

(出所)JWAPA「洋上風力発電事業の産業基盤構築に向けた取組と発電コスト低減の道筋(2026年1月8日)を基に作成

昨年11月の合同会議で提示した資料では、均等発電原価(LCOE)は、内部収益率(IRR)0%を前提に22.4円/kWhとしていた。今年1月に調達価格等算定委員会に提出した資料では、まずIRRを6%として30円台半ば(35円/kWh)とする。また、資本費のうち陸上送変電設備等省かれていたことで約4円/kWhを含めると39円になる、設備利用率下方修正分(36.6%→32%)の4.7円/kWhを織り込んで約44円/kWhとなる。JWPAは、これにより「下限価格として35円/kWh、上限価格として44円/kWhを要望した」と考えられる。これは一見高水準に見えるが、近年の金利上昇、資材価格高騰、サプライチェーン制約、建設リスク増加を踏まえれば、国際的にも必ずしも突出した水準ではない。政府も強調しているが、日本はまだ黎明期にある。

ラウンド4の岩盤モノパイルは55円/kWhと想定

なお、44円は、「堆積層モノパイル」における推定値であり、「岩盤モノパイル」では資本費は1.5倍の133.5万円/kWと想定されており、この場合11円増の55円となる。R4の候補となっている北海道の「桧山沖」「松前沖」は岩盤層である。

因みに、英国の第1ラウンド(2015年)の洋上風力の入札上限価格は£140/MWh(2012年価格)であるが、これにインフレを加味した2024年価格にすると£195/MWhとなる。現状の為替レート:212円で換算すると、41.34円/kWhとなる。英国の洋上風力の設備利用率は50%程度で、日本の32%程度と比較にならない高風況であることで、日本の上限価格はおのずと41.34円/kWhを上回らないとおかしいと言える。

これら以外にもコスト増要因はある。運転維持費は1.23万円/kW/年で試算していたが、実際は2.76万円/kW/年であることがJWPAによるアンケート結果で確認されている。また、表1の注(4)のとおり、FIPの交付期間は20年であるが、想定運転期間は占用期間が10年延長される前提で35年としている。その限りにおいてLCOEは低くなる。筆者の簡易計算によると、従来の20年を前提とすると22.4円は28~30円となる。洋上風力の寿命は30年程度と見込まれており、それ以降は風車他に相当の修繕費を要することが予想される。

すなわち、リスク要因を全て織り込むとLCOEは40円代後半になっても驚きはない。英国のシンクタンクであるウッドマッケンジーは、2024年10月に世界の洋上風力発電のLCOE(発電コスト)はメガワット時当たり230ドル(キロワット時当たり約36円)と発表している。

世界の洋上風力は調整期を経て再び拡大へ

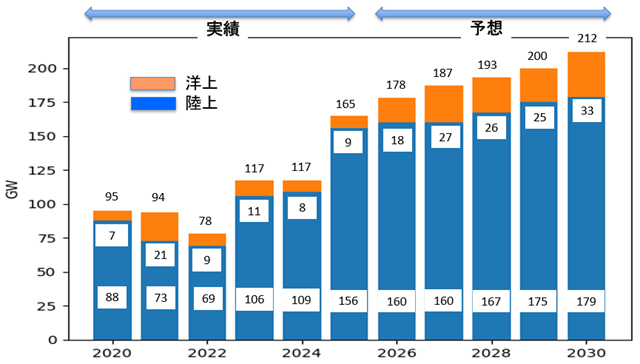

世界では、安全保障の切り札として洋上風力への期待は高まっている。図2は、世界風力エネルギー会議GWEC:Global Wind Energy Council)が4月20日に発表した風力発電の新規年間導入量の推移と見通しである。2025年は陸上127GW(累計で1207GW)、洋上9.3GW(同92.5GW)、合計136.3GW(同1299GW)である。ガリバーである中国の動向により増減があるが、基本的には順調に拡大してきている。

図2.世界の風力発電新規導入量の推移と見通し(2020~2030年)

(出所)GWEC : GLOBAL WIND REPORT 2026(2026年4月20日)を基に作成

洋上は、2021年まで急増したが、2022年以降中国のFIT制度から市場(石炭)価格への移行やインフレの影響により、低迷期に入った。しかし、2026年度以降は、EUが入札ルールをより発電コストを反映する差額決済取引制度(CfD:Contract For Difference)を導入することから、予定されている大規模入札実施とも相まって、拡大基調に戻ると予想されている。2025年8月に募集開始、2026年1月に結果が公表された英国のR7は、8.4GWの落札となり、EU諸国のCfD実施への期待が高まっている。CfDとは、市場価格変動を調整する長期固定価格制度のことである。

EUでは、2026年4月に、北海を欧州最大のグリーン発電所にする「オーステンデ宣言」を改訂した。同宣言は、2023年に2030年までに120GW、2050年までに300GWを導入するとしたが、2030年は150GWと25%上乗せするとともに、2050年は努力目標から国境を越えた法的義務に強化された。

終わりに 今こそ国産の切り札洋上風力エネルギーの導入に軸足拡大を

中東エネルギー危機により、化石資源に依存するリスクを世界が痛感し、安全保障の観点から国産資源開発を強化する動きが出ている。洋上風力は切り札であり、インフレ等で足踏みしていたが、事業性を重視するCfD導入等により、今後は拡大基調に戻る見込みである。

自給率が極端に低い日本は最も深刻な影響を受ける。日本においては、洋上風力の“案件形成目標”ではなく“実際に稼働する電源量”への転換と、事業者が投資判断可能な水準での上下限価格の早期提示が不可欠である。特に、イラン戦争を契機としてエネルギー安全保障の前提が変化した現在、その対応は時間との競争となっている。

コメント