エネルギ-政策研究所長 山家公雄

生成AIの登場によりAIニーズが急速に高まり、AIは戦略産業の筆頭に位置するようになった。半導体の供給、通信インフラの整備、土地・水の確保等が必要になるが、最大の隘路に浮上したのが送配電網、発電設備、燃料輸送等の電力インフラである。一方、大規模・集中・24時間需要等の特徴があるAI需要は、従来の電力システムの前提を超えており、電力システムの変革を迫っている。AIを先頭する米国の動向は、日本を含む世界の今後の動向の縮図ともいえる。本シリーズでは、米国の最新動向を解説する。

本稿は「AIデータセンターが招く米国電力システム変革」の第1回である。

AIデータセンターは数百MWからGW級の電力を24時間連続して消費する。これは中規模都市や工業地帯に匹敵する規模であり、発電所だけでなく送電網や変電設備も同時に整備しなければならない。半導体は工場を増設すれば増産できるが、送電網は完成まで数年から十年以上を要する。このため現在のAI投資競争では電力が最大の制約要因となっている。戦略産業であるAIが発展するためには、電力制度・システムを変える必要が生じている。

第1節 激増するAIデータセンター需要

電力需要は、省エネ、太陽光等自家発の増加等により、緩やかに安定的に推移してきた。しかし、2023年頃から増加基調が明らかになり、見通しが改訂される都度上方修正を繰り返している。要因は、EV・産業を含む電化の進展、米国への製造設備回帰の動きそしてデータセンターの急増であるが、特にAIデータセンターの影響が大きい。

電力系シンクタンクは2年間で約6割の上方修正

AIデータセンター(以下、AI/DCと表記)の電力需要の推移と見通しを見てみる。米国電力研究所(EPRI:Electric Power Research Institute)が2026年2月に発表したデータセンター電力需要の見通しを基に解説する。データセンターの見通しに関しては、多くの公的・私的機関が試算しているが、電力需要との関係については、EPRIの分析に定評がある。EPRIは、2024年5月に第一版を出しており、約1年9か月ぶりの改訂となる。結論は、「2年間で約6割の上方修正」である。

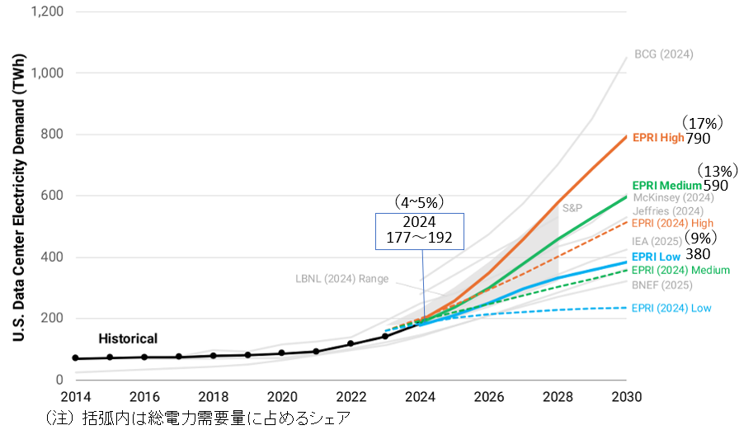

図1は、データセンターが年間使う電力量の推移および見通し示している。データセンターはデータ処理の作業の他に冷房やインフラ維持関連でも電力を消費するが、ここでは作業に焦点を当て試算している。2014年から2023年までは実績、2024年は実績見込み、2025年以降は予想である。膨大なデータセンター建設計画が存在するが、計画熟度に応じて高い確率(High、赤)、中程度(Medium、緑)、低い(Low、青)の3ケースに分けている。実線が今回、点線が前回である。

図1.米国データセンター電力需要の推移と見通し(TWh、2014~30年)

(出所)EPRI:Powering Intelligence 2026(2026年2月)の資料に加筆

また、主要な他機関の試算を薄い灰色で示している。LBNL (ローレンス・バークレー国立研究所)は、データセンターの建設・稼働と密接にリンクする半導体サプライチェーンとの整合性を重視している。2028年までの試算であるが、範囲はEPRIの3ケースとほぼ一致している。

図1をみると、2021年まではインターネット、クラウド等のデータ需要急拡大があったにも拘わらず、電力需要は緩やかな増加にとどまっており、省エネが同時に進んだことが窺われる。しかし、2022年以降明らかに増加に転じているが、OpenAIが2022年11月30日にChatGPTを一般公開している。

2030年の電力需要に占める割合は9~17%

2024年実績見込みは、177~192テラワット時(TWh)であり電力消費に占める割合は4~5%である。2030年は需要量で380、590、790TWh、比率で9、13、17%である。2024年と2030年を比較すると、需要量は約6割増、割合は4~5%から13%(中間値)へ上がる。やはり、AI/DCの建設増、生成AIによる電力使用量増の影響が大きいと言える。

図1は全米の需要量を見た数字であるが、データニーズおよび通信インフラは需要地に集中することから、建設計画は特定エリアに集中する傾向が強い。バージニア州北部の「データアレー」地区は世界最大のデータセンター地域である。すなわち、地域により、AI/DCの影響は異なる。

次に、データセンター需要が集中する(してきた)中東部をエリアとする電力運用機関PJMの逼迫状況を見てみる。

第2節 PJMではデータセンター需要で容量市場価格が暴騰

逼迫する電力需給、高騰する電力価格

米国では発電所の運転や送電網の利用を広域的に調整する機関をRTO(Regional Transmission Organization)と呼ぶ。日本で言えば広域機関(OCCTO)と電力取引所を合わせたような存在である。

PJMは、シカゴ(イリノイ州の一部)からバージニアまで中東部13州およびワシントンDCをカバーする米国最大のRTOである。歴史的に電力需要が大きく、石炭や天然ガスの産地で火力発電そして原子力発電の割合が高い。一方で、ガスはパイプラインの容量不足により活用に制約がある。中西部に豊富な風力資源を有するが、需要地である東岸までの送電線整備に時間を要する。このような状況の中で、AI/DC向けの需要が爆発している。

近年PJM管内の供給余力は低下し、発電設備の容量価値(ピーク時に発電可能な容量)を示す価格は急激に高騰している。米国の電力市場では、入札による市場価格を指標に運転のスケジュールや投資の判断が行われる。価格機能は基本価値として重視されている。しかし、過度の価格変動は消費者にとり好ましくないとの政治的な判断により、上限価格設定等の変動緩和措置が取られている。

発電建設を促す容量市場

燃料を使う火力発電は、運転コストが高くなり卸市場では劣後的な扱いとなるが、逼迫して価格が高騰するときに活躍し収益を確保する。しかし、高騰を抑えたいと判断される仕組みの下では、回収が不透明になり、撤退や投資中止を余儀なくされる誘因となる。一方で、火力発電は、出力変化が容易であり燃料は貯蔵可能である。電力信頼度に責任を持つ系統運用者にとり、(火力に限らず)必要なときに稼働できる電源を確保することが重要となる。そこで創設されたのが、容量市場である。

容量市場とは、将来の電力不足を防ぐために「発電能力そのもの」に対して報酬を支払う制度である。PJMでは、毎年、3年後に想定される需要量を十分にカバーする供給容量を確保するために容量市場の入札を行っている。(供給力に対する)需要曲線は、新設の火力発電建設コストを勘案して、その固定費用の一部がカバーされる水準となるように設定される(需要曲線が作成される)。

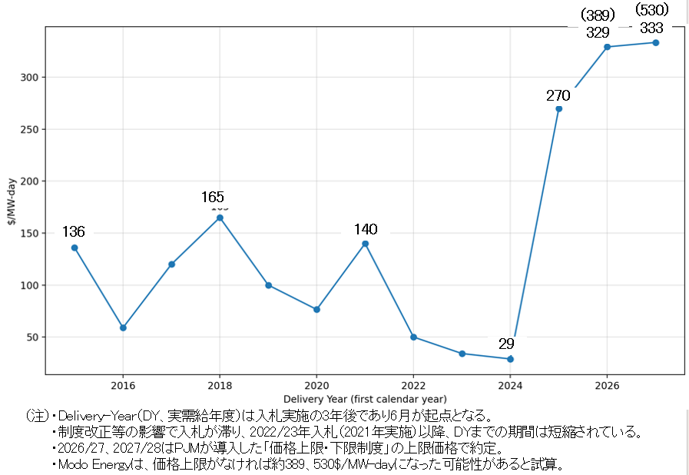

容量市場価格は3年間で11.5倍に

図2は、PJMにおける2016年以降の容量市場落札価格の推移を示したものである。縦軸は落札価格で、横軸は実需給年度(Delivery-Year:DY)である。DYは、入札実施の3年後の年度であるが、例えば2026/27年度は2026年6月から2027年5月までの1年間に333ドル/MW-dayが適用される。しかし、近年3年後適用ルールは、制度変更への対応等により、崩れており、2021年度以降短縮されている。適用時期が建設のリードタイムの前に来てしまうことから、指標性が弱くなり、投資が滞る懸念が生じる。PJMは、特別入札で投資を確保することで隙間を埋め、早期に3年ルールに戻そうとしている。

図2.PJM容量市場価格の推移(2015~2027年)

(出所)PJM Base Residual Auction Reports(2015/16〜2027/28)を基に作成

さて、市場価格は2024/25の29ドル/MW-dayから2025/26に270ドルへ約9倍上がった。入札実施時期は2022年12月および2024年7月である。この間どのような状況変化が生じたのか。電力需要は安定から増加へ、生成AIの登場と爆発的な普及、系統制約や火力発電廃止の顕在化そして制度変更の実現である。

容量価格高騰はその後エスカレートする。2026/27は329ドル、2027/28は333ドルに上がるが、これは州政府の圧力で導入された上限価格に張り付いた水準である。英国シンクタンクのModo-Energyは、上限価格がなければそれぞれ389ドル、530ドルと試算している。333ドルは11.5倍、530ドルは18倍となる。

最大の要因はAIデータセンターによる需要増

制度変更について少し敷衍する。再エネ普及によるピーク時稼働量の変化や歴史的寒波の火力発電停止へ影響を背景に実施された。例えば、太陽光が普及すると系統需要のピーク時が夕方にシフトするがそのときは太陽光の発電可能容量は減少する。2022年12月の大寒波エリオットにより多くのガス火力が凍結・停止した。これらの事象を背景に停止する可能性を厳密に織り込むこととしたのだが、結果として入札容量は減少する。また、制度変更に時間を要し、入札延期・適用年度までの期間短縮を招いた。

諸要因はあるが、最大の原因はAIデータセンターによる需要増である。

容量価格高騰により電気料金は上がる

容量市場価格に落札量を乗じたコスト総額は小売事業者に供給割合に応じて配分される。容量市場価格の高騰は、電気料金の値上げに直結する。電気料金は、発電コスト、送配電利用料金、小売事業者のマージン等から構成されるが、容量負担は発電コスト(のうちの固定費)に分類される。PJM管内では、料金票上でCapacity Charge(容量料金)等独立した項目で表示される場合が多い。

AI/DC建設への反対圧力は強まっている。景観・騒音や水資源への影響、雇用効果への疑問等多岐にわたるが、電気料金上昇は、政治問題となっている。

AIデータセンター需要の急増は、容量市場価格の高騰を通じて電気料金上昇という形で顕在化している。しかし、問題は需要増そのものだけではない。送電網不足や接続待ちの長期化により、新しい電源や需要を迅速に接続できないことが、より根本的な課題となっている。

次回は、こうした課題に対応するためにFERCが進める市場改革と、AIデータセンターが模索するコロケーション戦略を解説する。

コメント