エネルギ-政策研究所長 山家公雄

米国最大の電力会社ネクステラが、最大のデータセンター需要を擁するドミニオンを統合すると発表した。顧客数約1000万件を抱え、再エネ・蓄電池・ガス火力を幅広く展開する、世界最大級の電力会社が誕生する。AIデータセンターの急増が両社に決断を迫った。地域に根差す電力会社という印象を払しょくする「電力メジャー」の誕生となる。

AIは半導体だけでなく、電力産業そのものを変え始めている。ネクステラとドミニオンの統合は、「電力メジャー」時代の始まりを象徴する出来事かもしれない。

超大型電力会社の誕生とその背景

ネクステラが670億ドルでドミニオンを統合

5月18日に、ネクステラ・エナジー(以下ネクステラ)およびドミニオン・エナジー(以下ドミニオン)は、両者は統合されると発表した。フロリダ州を拠点とするネクステラが、株式交換方式にて、バージニア州を主拠点とするドミニオンの全株を約670億ドル(約10.6兆円)で取得する。交換比率は1:0.81である。存続会社はネクステラで、新会社のCEO・会長はネクステラのジョン・チャッカム会長、規制事業会社のCEO・社長は現状の体制、となる。

エクソンモービル、シェブロンに次ぐ企業価値No.3に

新会社は、時価総額(株式評価額)で約2490億ドル(約39兆円)、負債を加えた企業価値で約4200億ドル(約68兆円)となり、これは米国エネルギー業界ではエクソンモービル、シェブロンに次ぐ第3位となる。石油メジャーのように、燃料・発電・送電・開発・金融まで包括的に担う巨大な「電力メジャー」の誕生である。

巨大化するAIが巨大電力再編を促す

新会社は、フロリダ州とバージニア州等の公益電気事業者(ユーティリティ)および北米最大の再エネ等開発事業者となる。規制事業としての安定性、自由化事業を牽引する創造・成長力を兼ね備えたオールラウンダーになる。新会社は顧客数で約1000万件、保有電源容量約100GWにも上る。再エネ・蓄電池容量で世界最大級、ガス火力容量で米国最大、加えて原子力や膨大なインフラを擁する超巨大電力会社が誕生する。株式評価額は現状、電力業界でネクステラが第1位、ドミニオンが第6位である。

電力事業は、安定成長が長年続いたが、AIデータセンターによる電力需要著増により、短期間で膨大な供給力を整備する必要に迫られている。巨大需要、短期間での供給確保、集中立地、24/7稼働(24時間365日稼働)等の特徴があり、従来の電力システム・制度では対応が難しくなっている。

一方で、ビッグテック等のハイパースケーラーの利益率は高く、供給整備にかかるコストを負担できる収益力がある。電力事業にとっては、拡大・ビジネスチャンスでもある。

市場は「電力のメジャー化」を評価

単独でも最大規模で多様な供給力をもつネクステラと世界最大級のデータセンター集積地を抱えるドミニオンの統合は、「AIが促した電力メジャーの誕生」といえる。

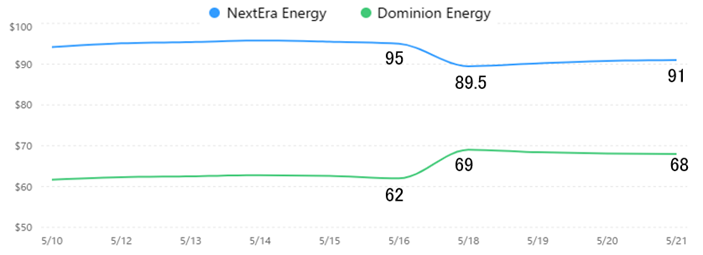

直後の市場の反応は、ドミニオン株は約10%上げ、ネクステラ株は約5%下げとなった。市場は統合効果を一定程度織り込んだ動きとなっている(図1)。

図1.NextEra-EnergyとDominion-Energyの株価推移(5/10~21 )

(出所):NYSE株価データを基に筆者作成

まずは、両社の概要を解説する。

ネクステラとドミニオンの姿と強み

規制事業と自由化事業それぞれで最大のネクステラ

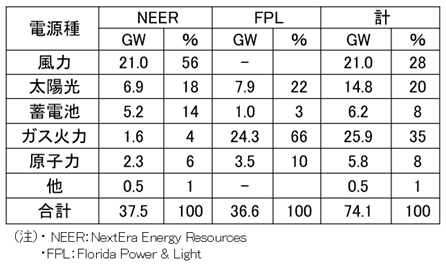

ネクステラは、フロリダ州で垂直統合の規制電気事業を営むFPL(Florida Power & Light)および北米で再エネ・蓄電池を主に発電事業を行うNEER(NextEra Energy Resources)を傘下に持つが、FPLは全米最大の約600万件(約1000万人)の顧客数を擁し、NEERは世界最大級の再エネ・蓄電池事業者である。FPLは、ガス火力が主であるが、原子力の経験が長く太陽光は急激に増えている(表1)。

表1.ネクステラグループの電源構成(2025/12末)

(出所)NextEra-Energy“Annual Report2025” “Earning Conference Call 2026Q1 (2026年4月23日)”を基に作成

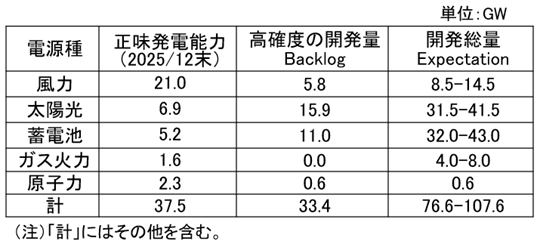

NEERは再エネ・蓄電池を主力とする「再エネ開発の代表者」である。新規開発は、2032年までに最大108GWの計画(Expectation)があり、確度の高い事業(Backlog)として33.4GWを抱える。その多くは再エネと蓄電池である(表2)。一方、データセンター需要著増に対応するべくガス火力、原子力をも組み合わせる全方位型戦略(all-of-the-above)への転換を図りつつある。

表2.NextEra Energy Resourcesの事業開発量(2026~2032年)

(出所)NextEra-Energy“Annual Report2025” “Earning Conference Call 2026Q1 (2026年4月23日)”を基に作成

規制事業と自由化事業の両面でNo1を誇る稀有な経営力を持ち、ハイパースケーラー(ビッグテック)から寄せられる期待に応えるべく、データセンターと電力設備を包括的に整備する「データセンターハブ」構想を各地で展開している。ハブ構想は現在30ヶ所あるが、日米戦略投資でテキサス州5.2GW、ペンシルバニア州4.3GWのガス火力発電事業が選択されている。4月23日の投資家説明会において「3ヶ月後には両政府と合意できる」としている。

ドミニオンは世界最大級のデータセンター立地エリアを抱える

ドミニオンは、バージニア州を主にノースカロライナ州、サウスカロライナ州に垂直統合型規制事業を展開する有数の電気事業者である。原子力発電で有名であるが、ガス火力が最大シェアで揚水を含む再エネも多く保有する(表3)。2.6GWの巨大洋上風力発電「コースタル・バージニア・オフショア・ウインド(CVOW)」を建設中であり、2027年初頭より順次通電する予定である。

表3.ドミニオン・エナジーの電源構成(2024/12末)

(出所)Dominion-Energy “ Integrated Resource Plan 2024(20254/10)”を基に作成

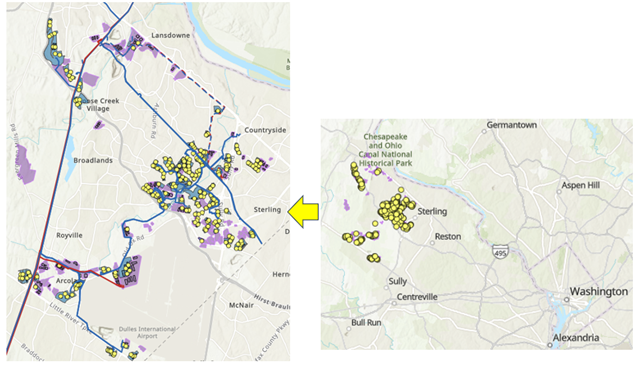

ワシントンDCに近い北部バージニアは4~5GWもの世界最大のデータセンター集積地であり(Data Center Alley)、更なる導入を巡り電力供給増が最大の課題となっている(図1)。現在51GWの計画(パイプライン)が表面化しているが、ドミニオンの長期計画では13.3GW〜20GW超と記載されている。

図2.北部バージニアのData Center Alley

(出所)Loudoun County Interactive Mapを基に作成

同社は米国最大の地域運用機関(RTO)であるPJMの東端に位置するが、データセンター計画が急増するなかで、送電容量不足、火力発電老朽化による撤退等で新規供給力の開発が進まず、需給がひっ迫し市場価格、料金が他エリアよりも高騰している。バージニア州の全電力使用量に占めるデータセンター向けは約25%に達する。爆発するデータセンター需要への対応が喫緊の課題となっている。

AIデータセンターが変える電力システム

AIデータセンターは従来と異なる巨大負荷

米国では、AIデータセンター(以下、AI/DC)の急増を背景に、発電・送電インフラを巡る超大型M&Aが相次いでいる。コンステレーションによるカルパイン買収、ブラックロック・EQT連合によるAES買収など、数兆円規模の再編が続く。

背景にあるのは、AI/DCが従来の電力需要と本質的に異なるためである。

AI/DCは、巨大需要、短期間での供給確保、特定地域への集中、24/7利用という特徴を持つ。特に24/7需要とは、「365日24時間、常時クリーン電力を確保する」というビッグテック側の要求である。価格が上昇しても需要が減りにくく、常に最大需要への対応が必要となる。これは、従来の「小口・分散・緩やかな需要増」を前提とした電力システムとは大きく異なる。

求められる“総合力”

このため電力会社には、巨額投資を迅速に実行する開発力、燃料調達力、EPC・建設能力、系統・市場対応力、規制対応力、巨大顧客との交渉力など、総合力が求められるようになった。

ネクステラは、FPLによる巨大規制事業、NEERによる自由化市場での開発力を併せ持つ点に特徴がある。同社は従来、再エネ・蓄電池を主軸としてきたが、AI/DC需要拡大を受けて、ガス火力や原子力も組み合わせる「all-of-the-above」戦略へと軸足を広げている。さらに、データセンターと電源を一体開発する「データセンターハブ」構想を全米で展開している。

PJM進出の意味

今回のドミニオン統合の意味は、ネクステラが世界最大級のデータセンター集積地である北部バージニアと、PJM市場へ本格参入する点にある。

テキサス州/ERCOTは価格機能に優れ迅速な開発が可能である一方、PJMは規制色が強く時間を要するものの、長期的・安定的な需要を抱える。ネクステラは、ERCOT型の自由市場対応、PJM型の規制市場対応の双方を取り込むことで、「AI時代の総合電力企業」としての地位を強めようとしている。

終わりに 巨大テック事業者に対峙できる巨大電力会社の登場

巨大、短期集中、特定地域集中、24/7稼働(24時間365日稼働)等の特徴がある従来にない負荷が出現した。また、高付加価値ビジネスによるコスト負担力のあるAIハイパースケーラーが相手となる。このような環境下では、電力側も燃料、建設、EPC、規制、市場、ファイナンス、顧客交渉等にあらゆる面で秀でた実力と体力を備えている必要がある。

チャッカム会長は、今回の買収に際して「あらゆる選択肢(all of the above)をブレンドして顧客に提供する」「網羅的な送配電および発電の総合ソリューション(Comprehensive grid and generation solutions)をワンストップで提供できるプレイヤーになる」と強調している。

買い手と売り手とで、横綱同士ががっぷり四つに組む必要がある。そのためには、規制に守られた安定収益と自由競争のなかでの対応力双方を身に着けていなければならない。かつて石油メジャーは、上流から下流に至るビジネスを身に着けていたが、電力事業も全方位で対応できる体制が必要となってきている。AI競争の本当のボトルネックは、半導体だけではなく「電力」になり始めている。

(関連記事)

動き出した日米戦略投資・エネルギーが主役(後編)/AI時代の電力争奪戦(第13回)日米戦略投資の最新動向|AI時代の電力争奪戦と天然ガス火力【後編】 | エネルギー戦略

コメント