エネルギ-政策研究所長 山家公雄

今回の日米投資合意は、単なる対米投資ではない。AI時代の電力確保を巡る「エネルギー安全保障戦略」である。電力を制する者がAIを制する時代が到来している。

3月19日の日米首脳会議では、エネルギーが議論の主役となった。アラスカ原油を共同開発し利用・備蓄する、AIデータセンター等で急増する電力需要向けにガス火力発電を建設する、安全で分散設置が可能な将来技術として期待される小型原子炉・SMRの開発である。原油インフラ、SMRは、前編にて解説した(No.12 動き出した日米戦略投資・エネルギーが主役(前編)/原油インフラ、小型原子炉(SMR)、AI向けガス火力が先陣 | エネルギー戦略)。今回は、後編として天然ガス火力発電の開発に焦点を当てる。

日米戦略投資の概要

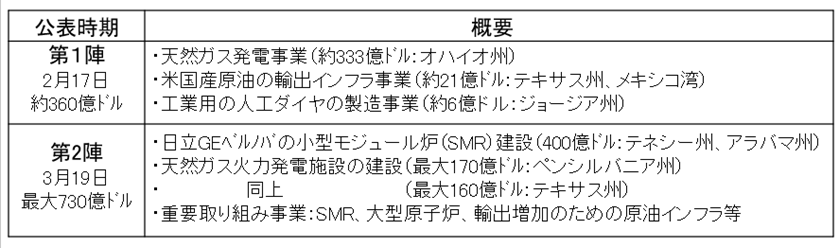

2025年7月に、トランプ政権が課した関税率を引き下げる見返りとして米国内での5500億ドル(87兆円)の投資が合意され、9月に対象分野や手順等を定めた覚書(MOU)が締結された。その後、5回におよぶ協議委員会を経て、2026年2月17日は第1陣、3月19日には第2陣の事業が公表された(表1)。天然ガス火力発電の開発は、事業数でも(3件)、金額でも(663億ドル)最大となっている。

表1(再掲).日米戦略投資第1陣、第2陣の概要

(出所)日米政府公表資料等を基に作成

ガス火力発電は短中期の課題解決策、東部とテキサス州である理由

天然ガス火力発電は、AIデータセンターの建設と密接に関連し、緊急性があり、日米戦略投資枠組みの主役といえる。AIデータセンターは戦略産業の筆頭に位置する。サービス需要それに伴う電力需要は著増すると見込まれており、電力供給力不足が懸念されている。長期的には脱炭素制約に直面し、再エネ+蓄電池、水素・CCUSや原子力への転換が進むと考えられる。

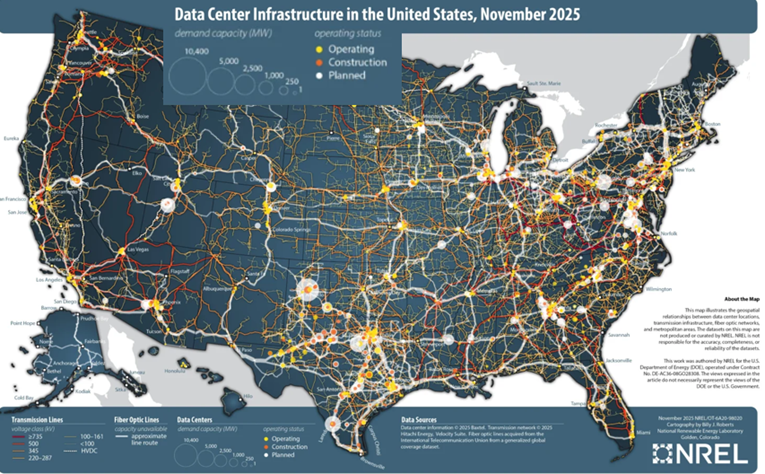

データセンター需要が特に多いのは東部とテキサス州である(図1)。東部は稼働中(黄色)と計画(赤色)が多く、テキサス州は計画が多い(白色)。電力系統・市場運用管轄では、PJMとERCOTである。

図1.米国データセンターの位置(稼働、建設、計画)

(出所)NREL(2025年11月)

特にPJMは石炭火力の廃止が進み電力需給がひっ迫し、電気料金も高騰している。一方、アパラチア地方にはシェールガスが豊富に賦存するが、パイプラインの容量不足や厳しい環境規制もあり、使い切れない状況で、地域のガス価格は低い。データセンター向けの電源開発を進めることができれば、供給と需要双方にとりウィン-ウィンの関係となる。

オハイオは世界最大規模のデータセンターに、ソフトバンクがオペレーター

オハイオ州では、連邦政府のウラン濃縮施設跡地を利用して、10GWのデータセンターおよび発電設備を建設する大規模事業の計画が進んでいる。事業主体はソフトバンクグループであり、総事業費5000億ドルが見込まれている。データセンターは集中(単一)立地で、完成すれば世界最大級となるが、先行設備として820MWが着工され、2028年にも稼働する予定である。発電所は、9.2GWは天然ガス火力であり、今次戦略投資の対象となる。州内に分散建設される。ソフトバンクグループがAI需要、発電事業をコーディネートする。米国政府のファクトシートにはオペレーター役はSB-Energyと明記されている。

日米首脳会議直後の3月20日に、連邦エネルギー省は、SBエナジーと地元の電力会社であるAEP(American Electric Power)が提携した、と発表した。20日に起工式が行われ、孫正義会長、ライトエネルギー長官、ラトニック商務長官が出席した。連邦政府、州政府、地元有力電力会社が揃い踏みする象徴的な事業となるが、主役はソフトバンクとなる。既にコンソーシアムが組成されており、日米の21社(日本12社、米国9社)が参加する。主な事業者はソフトバンクグループ、日立製作所、三菱電機、パナソニック、ベクテル、GEベルノバ、AEPである。

オハイオ事業は、もう一つ注目点がある。電力需給に係るデータセンターの在り方を示す先行事例となる可能性がある。巨大・集中・24時間安定負荷との特徴を有するが、系統の接続や運用に大きな影響を及ぼし、電気料金の高騰を招く懸念がある。現状の電力ルールを巡り大議論が行われている最中である。トランプ大統領は、テック企業に応分の負担を求める施策を推進している。3月4日、ホワイトハウスに主要IT大手7社の幹部を招き、「公共料金支払者保護誓約(Ratepayer Protection Pledge)」の署名式が行われている。法的拘束力に疑問が持たれているが、方向性が示された形である。

オハイオ事業では、自前の発電設備建設、AEPとともに42億ドルの送電線増強、地元の学校や道路整備などのために約4,000万ドル(約60億円)の寄付等、トランプ大統領の方針を強く意識している。

ペンシバニアとテキサス、最強ネクステラの参加

ペンシルバニア州は、データセンター需要が大きく、オハイオ州よりも電力ひっ迫度合いが強い。PJMの中でも特に料金問題が顕在化している。同州には、安価で豊富なガスを利用する「データセンターとガス火力発電を一体化し段階的に集積するハブ構想」であるサウス・モン(South Mon)が存在する。主導する事業者は全米最大の電力会社であるネクステラ(NextEra)である。同社は、フロリダのUtilityであるFLPと北米最大の再エネ・蓄電池開発事業者であるネクステラ・リソースの親会社であり、ガス・原子力・インフラを含めて全体的な知見と実績がある。

3月20日、商務省は、このハブについて「170億ドルで、最大4.3GWを目指す事業」と説明している。また、やはり20日に、「トランプ大統領は、ネクステラのペンシルバ二ア州とテキサス州の約10GWのハブ事業について、承認を与えた。」と報じられた。同社のHPには「事実であるが、今後の検討を経たうえで決まるもの」と掲載している。

なお、ペンシルバニア州は、データセンターと発電所の連携を目指す動きが活発である。計画(契約済み、詳細設計段階)が約20GW、接続待ちが最大60GW存在すると言われる。発電事業者のタレン・エナジーは、自社原発の隣接地にデータセンターを建設しアマゾンに売却している。また、ガス火力の買収を精力的に進めており、短期間で稼働可能という点で注目されている。

電力需給ともに急増するテキサス州、自由競争が魅力

テキサス州は、電力供給、需要ともに、破竹といってもいい勢いで増えている。2026年の全米追加発電容量86GWのうち太陽光は51%、蓄電池が28%を占めるが、同州への立地がそれぞれ4割、5割を占める。また、データセンターの接続申請は226GWにも上る(2025年11月時点)。主な要因の一つとして容量市場を持たない「エナジーオンリー市場」による価格機能がある。ガス火力は、発電電力量(kWh)ベースで同州の4割を占めるが、シェアは漸減傾向にある。ガス生産量は全米で1/4を誇り、圧倒的なNo.1州である。

24時間需要のデータセンター増に備えて、州政府はガス火力発電を対象に、利率3%・期間20年・比率6割の低利融資制度を導入しており、NRG、Calpine等の発電事業者が採択されている。ガス火力発電でも、同州は追加容量で全米No.1となっている。特に、NRGはヒューストン近くの既存設備を利用して、データセンターとセットで考えており、短期間での運開が見込まれている。

前述のように、ネクステラは、テキサスを含む10GWの天然ガス発電建設について「トランプ大統領の承認」を得ているが、テキサスは5.2GWである。テキサス州東部のアンダーソン郡を中心とした巨大なエネルギー・ハブ構想が対象となる。アンダーソン郡は、電力需要が急増するダラスの南東約150kmに位置する。また、主要な天然ガスパイプラインが集中しており、現場で発電した電力を、近辺に新設される巨大データセンター群へ直接送り込む「オンサイト供給」に近い形がとれる。

ネクステラには、大規模なデータセンター需要が寄せられているが、「容量、速さ、コストから再エネ+蓄電池が最適解だが、ガスを含めたあらゆる選択肢を追求していく」としている。この方針からは、テキサス州は最も魅力のある場所であり、その一環としてガス火力も視野に入るのであろう。なお、ネクステラはテキサス州の土地は入手済みで、ペンシルバニア州は未済である。

ガス火力発電に対する日本企業のチャンスとリスク

このように、ガス火力発電は、AIデータセンター需要を背景に強い期待があり、全米で241GWの計画容量がある(2025年末時点、建設中は35GW以上)。火力発電に関しては、日本企業は燃料回りでJERA、東京ガス、大阪ガス、建設・運転でJ-Power、JERA、タービンで三菱重工、機器等で日立、東芝、三菱電機等そして商社の活躍が期待できる。データセンター向けという点では、オープンAIを含む需要家の集約においてソフトバンクの役割は大きい。

一方で、系統制約、地元調整、タービン不足、コスト急騰等の課題がある。タービンは5~7年間は不足が続くと言われる。また、データセンターの電力システムに及ぼす影響が不透明であり、現在大きな議論を呼んでいる。データセンターの電力利用は、巨大、場所が集中、24時間稼働等の特徴があり、従来の「小規模不特定多数の消費者への供給は義務」との前提に収まらない。接続の負担をどう考えるか、一般消費者の電気料金負担をどう軽減するかが、まさに議論になっている。特に、PJM管内となるオハイオ州、ペンシルバニア州の事業は、「先例」となる可能性があり、細心の注意が必要となる。

最後に エネルギー戦略は経済安全保障の要に

第1陣、第2陣が発表され、日米戦略投資の姿が見えてきた。原油調達の多様化、戦略技術としてのSMR開発、喫緊の課題となったデータセンター向け電力供給の確保等多岐に及ぶ。SMRでは日立が、AIと電力のコーディネーターとしてソフトバンクが主役となる。ガス火力ではJERA、東京ガス、三菱重工、商社、電機機器メーカーの出番が期待される。

一方で、既存システムを変える事業や技術であり、実現性、事業性、規制に係るリスクが伴う。米国側も、重要プロジェクトが組み込まれ、最強の事業者が参加しており、日本企業の実力と本気度が試される。今回の投資は“電力インフラの再配置”である。戦略を推進する枠組みに昇華しつつあり、両国の長期的な発展に寄与する可能性も見えてきた、期待が高まっていると言える。

著者略歴

山家公雄 エネルギー政策研究所長

1956年山形県生まれ。1980年東京大学経済学部卒業後、日本開発銀行(現日本政策投資銀行)入行。電力、物流、鉄鋼業界等の担当を経て環境・エネルギー部次長、調査部審議役等を歴任。2009年エネルギー戦略研究所㈱取締役研究所長、2012年山形県総合エネルギー政策顧問、2014年京都大学特任教授、2025年(一財)海外投融資情報財団シニアフェローに就任。2023年10月より現職。主な著作に「再生可能エネルギーの真実」、「日本の電力改革・再エネ主力化をどう実現する」「テキサスの電力市場・電力システム」などがある。

コメント