エネルギ-政策研究所長 山家公雄

2024年4月に需給調整市場が本格的に始動した。しかし、募集量不足や価格の上限張り付きなど、制度は早くも混乱の様相を呈している。政府も相次いで対策を打ち出しているが、対処療法の域を出ていない。なぜ制度はこれほど機能していないのか。問題は個別制度ではなく、より構造的なものにある。

本稿では、日本の電力市場全体を俯瞰し、この混乱の要因を3回に分けて整理する。結論を先に述べれば、日本の電力市場の問題は市場不足ではなく市場間連携の欠如にある。今回(前編)は、日本需給調整市場の概要と課題、政府の当座の対策について解説する。

需給調整市場の概要とこれまでの状況

日本の需給調整市場は、一般送配電事業者がそれぞれ実施する「調整力公募制度」を経て、2021年度より部分的に、2024年度より全面的に開設された。しかし、募集未達が多く生じ、上限価格張り付きが頻出するという結果となり、調整力の確保や制度の手直し等試行錯誤が続いている。

需給調整市場と商品

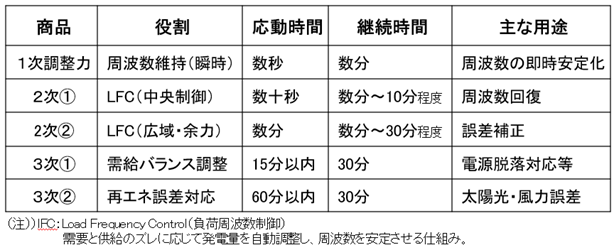

電力は、常に需要と供給が一致していなければならない。発電等の供給側と小売等の需要側は、卸取引所等を利用して同時同量の実現を目指すが、誤差が生じた場合は送電事業者(TSO:Transmission System Operator)にペナルティ(インバランス料金)を支払う。送電事業者は、誤差の補正や周波数安定化のために、事前に短時間に出力できる調整力を確保している。このTSOが調整力を調達する市場が需給調整市場である。信頼度を担保するラストリゾートと位置づけられる。商品は、応動時間と継続時間に応じて短い方から1次、2次①②、3次①②の5種類ある(表1)。調整力を提供する電源としては火力、揚水、一般水力、蓄電池、デマンドレスポンス等がある。

表1.需給調整市場の商品一覧

(出所)資源エネルギー庁、OCCTO資料を基に著者作成

募集未達、高値約定で推移

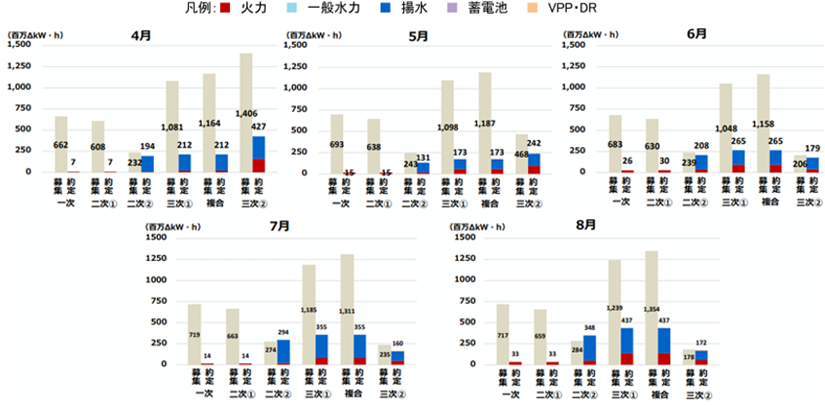

自由化開始後、TSOは「調整力公募制度」にてエリア毎に調達してきたが、効率化透明化を目指し2021年度より部分的に(3次②から)市場からの調達を進め、2024年度より全面市場化となった。図1は、2024年4~8月における東電エリアの商品別約定量を示しているが、募集量に対して約定量は極端に少ない。特に、1次と2次①は応募がほぼゼロである。

図1.需給調整市場での東電エリア・リソース別約定量の状況 (2024年4月~2024年8月)

(出所)電力・ガス基本政策小委員会制度検討作業部会第19次中間とりまとめ(2025年3月)

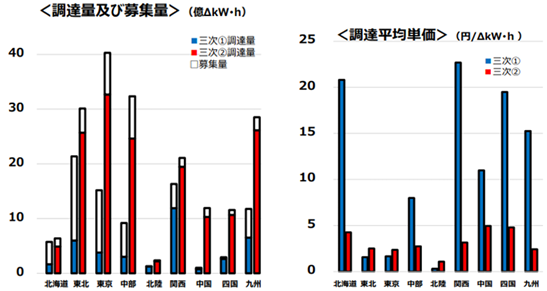

募集が大幅に未達となり、落札価格は高騰している。図2は、2023年度の3次①②の募集量と調達量(左)および調達平均価格(右)である。特に3次①は、未達が大きく価格は高い。

図2.3次調整力①②取引実績(2023年4月~2024年3月)

(出所)電力・ガス基本政策小委員会制度検討作業部会第19次中間とりまとめ(2025年3月)

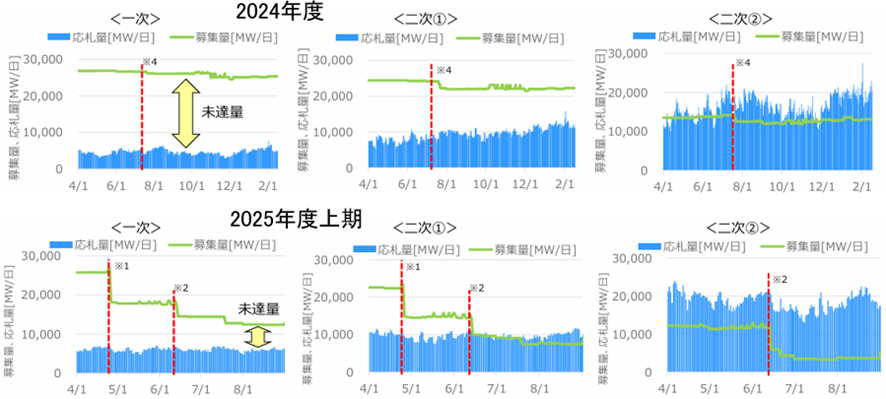

2025年度に入っても、この傾向は継続している。図3は、2024年度と2025年上期の1次、2次①②の取引状況を示している。2025年度に入り、募集量を減らしたこともあり、未達量は減少ないし消滅する傾向にあるが、1次はなお未達の状況にある。

図3.需給調整市場の取引実績(2024年度、2025年上期)

(出所)需給調整市場検討小委員会における検討状況(2025年上期報告)2025年10月22日

当座の対策と未達・高値約定の要因

政府のこれまでの対処策

需給調整市場の「厳しい状況」に対して、政府は矢継ぎ早に対策を打ってきてはいる。しかし、当座の手直しであり抜本策には程遠い。政府は以下のような対策を講じてきた。

・入札量は募集量に対して大幅に不足し、落札価格は上限価格に張り付く事態が続く。

・調整力確保のため、揚水の随意契約を含め一般送配電事業者との市場外取引を拡大。

・市場外取引により入札量(募集量)を減らし、市場の逼迫を弱めることで価格下げを図る。

・国民負担軽減を目的に、上限価格を引き下げる方向を打ち出す。

・一次・二次①の上限価格の当初修正案(2025年10月29日)は、2026年度より19.51円/ΔkW・30分から7.21円への引き下げであったが、蓄電池事業者から死活問題との懸念が多く寄せられたこともあり、15円にとどめる案に修正される(2026年1月23日)。

・募集の締切り(GC:Gate-Close)は1週間前であったが、2026年度より1日前に短縮する。

なぜ募集量が集まらないのか:火力・揚水は市場外取引を優先

調整力として期待される電源は、火力・揚水が圧倒的な存在感をもっているが、その多くは旧一般電気事業者(旧一電)が所有している。火力・揚水は容量市場(kW)で固定費を回収し、運転時は卸市場(kWh)を優先するため、需給調整市場(ΔkW)に供給するインセンティブが弱い。

kWhは、相対でそして余剰分は卸市場に販売するが、取引量が圧倒的に大きい(市場が厚い)、需給調整市場に比べて運転時間制約が少ない、起動費用負担も小さい等のメリットがあり、基本的に優先される。

調整力の運用先としては、需給調整市場か、一般送配電事業者との市場外取引かの選択になるが、現状では需給調整市場へ供給するメリットは小さい。市場では火力・揚水に関しては機会費用ベースの厳しい価格ガイドラインが存在する。市場外では、火力を主に既存契約の残余分を実費ベースで活用する「余力取引」と、揚水を主とする「随意契約」が存在するが、後者では10%マージンが認められている。揚水は、一般送配電事業者との随意契約が中心となっている。調達する一般送配電事業者からみると、償却が進んでおり低コストでかつ機動的な調達が可能となる。

以上のように、調整力の多くを占める火力・揚水は、卸取引や一般送配電事業者との市場外取引が有利であることから、需給調整市場への入札量は限られることになる。

調整力のもう一つ有力なリソースは蓄電池となるが、火力・揚水が需給調整市場に提供されにくい状況下では、蓄電池同士の入札競争となりやすい。蓄電池の導入が少ない黎明期では、競争が少なく高値入札を享受できる可能性が高い。

効率的で透明性のある調達方法として期待された需給調整市場であったが、応札量が少なく、価格が上限に張り付くような状況下で、一般送配電事業者は揚水の随意契約を強く求めることとなった。

需給調整市場の制度設計:低コスト落札を志向する仕組み

ガイドラインは総括原価的な色合いが強く、その制約により募集が集まらず、結果として価格が上限に張り付く。「市場」であるからには、逼迫を解消するためには募集が増える措置をとることが常道である。しかし、安定調達や高値落札を警戒するためか、市場外取引を認め、市場を縮小することで競争価格を下げようとする。それでも集まらず売り手市場が続いたことから、国民負担軽減の観点から上限価格を強制的に引き下げようとした。市場外取引の拡大と上限価格の操作により、問題が別の形で再発する「モグラたたき」の状況になっている。

一連の施策から、同時同量の誤差を解消する「ラストリゾート」として高い価値であるはずの調整力は、本来は価値に応じて価格が形成されるべき領域であるにもかかわらず、コストセンター的な位置づけに留められている。

以上のように、調整力の供給は、需給調整市場の議論を超えて、リソースがもつ機能の合理的な活用、すなわち電力市場全体の設計や運用と密接に関わる。需給調整市場の手直しで処理できる話ではなく、電力市場全体に及ぶ構造的な問題があると考えられる。

今回(前編)では、2024年度より全面開設となった需給調整市場について、現状と課題そして当座の対策について、解説した。募集未達、高値約定という結果となり、電力信頼性を担保するラストリゾートとなる市場としては、非常に心もとない結果となっている。対策も、募集量の削減、市場外での確保容認等対処療法的である。問題は個別制度ではなく、より構造的なものにある。

▶ 次回:なぜ日本の電力市場は価格が機能しないのか(欧米との比較)

山家公雄 略歴

エネルギー政策研究所長

1956年山形県生まれ。1980年東京大学経済学部卒業後、日本開発銀行(現日本政策投資銀行)入行。電力、物流、鉄鋼業界等の担当を経て環境・エネルギー部次長、調査部審議役等を歴任。2009年エネルギー戦略研究所㈱取締役研究所長、2012年山形県総合エネルギー政策顧問、2014年京都大学特任教授、2025年(一財)海外投融資情報財団シニアフェローに就任。2023年10月より現職。主な著作に「再生可能エネルギーの真実」、「日本の電力改革・再エネ主力化をどう実現する」「テキサスの電力市場・電力システム」などがある。

コメント