エネルギ-政策研究所長 山家公雄

前編では、日本の現状と課題そして対処策について、解説した(需給調整市場の混乱が映す電力市場の構造問題(前編) | エネルギー戦略)。今回(中編)は、卸取引市場、容量市場、需給調整市場から成る電力市場全体を俯瞰し、日本のシステムの課題について海外との比較を通じて考察する。海外では、需給調整市場(アンシラリーサービス市場)は卸市場、容量市場と密接に連携しており、文字通り「希少時に備える価値」を発揮できる構図となっている。日本の電力市場の問題は市場不足ではなく市場間連携の欠如にある。

欧米電力市場からみた日本市場の特徴

当節では、先行し日本が参考とした欧米電力市場を概観し、日本市場の特徴を明らかにする。

電力リソース運用の世界的な潮流

欧米の電力市場は、日本に比べて価格機能がより一貫して働いている。価格機能が働く市場では、各リソースの役割は次のように整理される。

・再エネ・蓄電池:運転時のコストは最も安く、kWh取引の主役となる。蓄電池とのハイブリッドでkWやΔkWも機能。

・原子力:運転時のコストは再エネに次いで低く、kWhを提供。

・火力:燃料コスト等運転時の負担が重く、CO2排出を伴う。調整力・バックアップΔkWを提供。

・ストレージ:蓄電池は短期調整用(1~8時間)、揚水は中長期調整用(8~24時間)、高速応動の価値が高まり専用商品が登場。

一方、日本は、電力市場全体に行きわたるはずの価格機能の働きが緩慢で、個々の市場が独立して設計・運用されているため、発電事業者や小売事業者は意思決定の指針を持ちにくい。さらに、目まぐるしく変わる規制にも翻弄されているのではないか、と考えられる。政府の措置を見るに、判断基準があるとすると、それは「安定供給」であり「短期的でも価格高騰は認められない」という思想のように思われる。

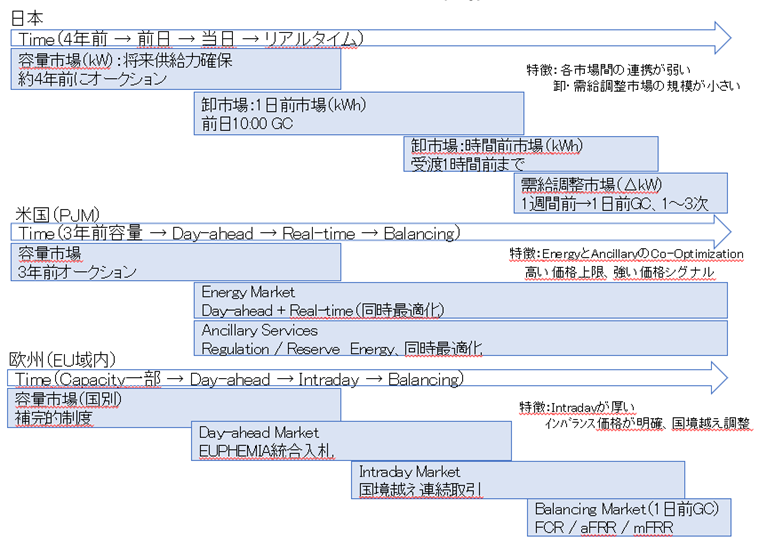

日米欧の電力市場構造

以下で、日米欧の電力市場構造を概観し、日本に比べて欧米の市場は価格機能が有効であることを解説する(図4)。欧米の電力市場では、卸市場・容量市場・需給調整市場が相互に連携し、価格が一貫したシグナルとして機能する。一方、日本では各市場が独立して設計されており、価格の整合性が弱い。ここでいう「市場の分断」とは、卸・容量・需給調整の各市場において価格シグナルが連動せず、リソース配分が最適化されない状態を指す。

図4.日米欧の電力市場構造 /市場間の連携が強い欧米、弱い日本

(出所)IEA、FERC、ENTSO-E資料等を基に筆者作成

卸市場:日本は約2割の取引量と厚みに欠ける

日本は、電力自由化、市場による価格形成に舵を切ったはずである。市場のメリットは効率性、透明性、公平性の確保であり、市場価格が規律の根源にあり、政治的な思惑による資源配分の歪みが解消される、ことである。そのためには、市場に多く関係者が参加でき、価格支配力の行使が許されない環境整備が不可欠となる。

電力市場には、容量市場、卸取引市場(卸市場、JEPX市場)、需給調整市場が存在するが、この3市場の連携が弱く、それぞれの価格が適正なのか確信を持ちにくい。特に卸市場の価格は「市場価格」の中核に位置付けられる。

卸市場は実際に使われる電力量(kWh)が取り引きされる場であり、電力市場の中核となる。ここで形成される「市場価格」は運転、投資、利用する際の指標となり、価格機能そのものと言える。しかし、日本の卸市場の厚みは物足りない。旧一電を主とする「相対取引」が約8割を占めており、残りの約2割が卸市場に提供されているのが実態といえる。自家消費・長期相対契約が大きいことが背景にある。因みに、EUは40~70%、米国は70~90%が卸市場経由となる。

容量市場の他市場との連携:卸市場とは「弱く」、需給調整市場とは「ない」

容量市場は、需要ピーク時に供給力として存在すべき容量と価格を決める市場である。必要とされる供給量(曲線)を政府が提示し、発電事業者等が応募し交差点で容量、価格が決まる。容量価格は「ピーク時に存在していることの価値」である。参考とした米国のPJM等では、落札した電源等は、卸市場に入札する義務があり、両市場間の連携が担保され、kW価値とkWh・ΔkW価値との調整が図られる。米国では、エネルギー(kWh)と調整力(予備力)が同時最適化される市場設計となっている。日本の容量市場は、卸市場入札への義務が緩く、需給調整市場への入札義務はない。

卸市場と需給調整市場の連携:弱いインバランス価格の連携

日本の需給調整市場は、欧州の制度(バランシング市場)に習い、市場参加者(小売、発電事業者等)が卸売市場で誤差を埋めきれなかったときの備えとして、送電事業者(TSO)が入札で募集する場である。お手本である欧州は、バランシング市場で成立する価格がインバランス価格となることを通じて、卸市場とリンクする。これが、当日市場が発展する要因となっている。多くの誤差がバランシング市場に回るとインバランス価格が高くなり、市場参加者のコスト増となるからである。日本は、需給調整市場と卸市場の連携が薄く、時間前市場が発達しない要因にもなっている。

以上から、日本の電力市場は、先行する欧米を参考に創設されたが、海外に比べて各市場間の連携は薄く、それぞれが独自に量と価格が決まる傾向があり、政府の裁量や規制の役割が大きくなる構造となっている。

本編のおわりに 調整力の最適運用には価格機能が欠かせない

需給調整市場の混乱は、個別制度の問題というより、日本の電力市場全体の構造に起因している。電力市場改革の核心は、市場の創設ではなく市場間連携にある。日本では市場間連携が弱く行政判断への依存が大きいため、投資や運用の予見性に課題が残る。再エネとデータセンター需要が拡大する中で求められるのは、制度の追加ではなく、価格シグナルが一貫して伝わる市場構造である。この構造のもとでは、価格シグナルに依存する蓄電池ビジネスもまた成立しにくい。

▶ 後編:蓄電池はなぜ日本で稼ぎにくいのか

山家公雄 略歴

エネルギー政策研究所長

1956年山形県生まれ。1980年東京大学経済学部卒業後、日本開発銀行(現日本政策投資銀行)入行。電力、物流、鉄鋼業界等の担当を経て環境・エネルギー部次長、調査部審議役等を歴任。2009年エネルギー戦略研究所㈱取締役研究所長、2012年山形県総合エネルギー政策顧問、2014年京都大学特任教授、2025年(一財)海外投融資情報財団シニアフェローに就任。2023年10月より現職。主な著作に「再生可能エネルギーの真実」、「日本の電力改革・再エネ主力化をどう実現する」「テキサスの電力市場・電力システム」などがある。

コメント