エネルギ-政策研究所長 山家公雄

前編では日本の需給調整市場の現状と課題そして対処策について解説した。中編では卸・容量・需給調整の電力市場全体について海外と比較し詳述したが、本稿の前提となるものである(No15.需給調整市場の混乱が映す日本電力市場の構造問題(中編) | エネルギー戦略)。今回(後編)は、調整力の主役として活躍が期待される蓄電池に焦点を当てて考察する。海外では、蓄電池が調整力をはじめ各市場で活躍し、急速に導入量が増えている。一方、日本ではバランスよく活躍できるイメージを持ちにくい。日本の電力市場の問題は市場不足ではなく市場間連携の欠如にあり、その影響は蓄電池ビジネスにも及んでいる。

後編の序 最大の課題は「価格が機能していない」こと

前・中編では、以下について論じた。

需給調整市場は、電力安定供給の維持を担保するラストリゾートである。そこで調達される調整力は、最も高い価値を有し、余力が小さくなると高値がつき市場から集まる、消費は削減される。しかし、日本では、国民負担の観点から限界コストベースでの提供が求められる。また、日本の電力市場は、先行する欧米を参考に創設されたが、海外に比べて各市場間の連携は薄く、それぞれが独自に量と価格が決まる傾向があり、政府の裁量や規制の役割が大きくなる構造となっている。

高価値をもつ商品がコストベースで提供されるのだろうか。結果として、配給に近い構図になっていると言える。ここを正視しない限り、本格的な対策は出てこないと考えられる。世界的には、蓄電池が調整力のエースとも言える活躍を見せており、日本でも期待は大きい。蓄電池は価格変動を調整する機能に優れ、配給的な構図には馴染まない。

需給調整市場の内外相違

需給調整市場は、市場参加者の予測誤差について、調整力・運転予備力にて最終的に調整する「ラストリゾート」の役割を担う、極めて重要な市場である。中編でみたように、米国では地域送電機関(RTO)、欧州ではTSOが実際の需給状況が反映されるように、上限価格を含めて柔軟な価格設定としている。緊急時には価格が上昇し、使える容量を出し(増やし)、節約できる電力消費を減らすのである。日本は、需給調整市場を頻繁に修正しているが、不足する募集を市場外で確保する、高値基調の価格を強制的に引き下げる方法が採られており、そこには市場に期待される価格機能を発揮させとする意思がみえにくい。

蓄電池の運用と需給調整市場

蓄電池がもつ多様な機能、海外は商品開発

蓄電池は、多様な機能をもち、いくつかの市場を利用して収益を上げることができる。容量市場では、ピーク時に存在する価値として落札した容量に容量価格を乗じた収入を得られる。持続時間4時間以上の蓄電池は調整係数1.0となり、有利な運用が可能となる。卸市場では、余剰時の低価格電力を購入(充電)し、逼迫時の高価格電力を販売(放電)することで、利益を得る。タイムシフト(アービトラージ)価値である。需給調整市場では、短期調整力として待機し緊急時に稼働する「ラストリゾート」的な役割を演じる。

海外では再エネ普及につれて高速反応の価値が高まり、高値で運用できる商品が作られている。PJMのReg-D (Dynamic Regulation)、ERCOTのFFR (Fast Frequency Response)、ドイツのFCR (Frequency Containment Reserve)、英国のDynamic Containment (DC)、豪州のVery Fast FCAS (Fast Frequency Response)等である。これらは、火力よりも応動速度の速い蓄電池に適した商品である。

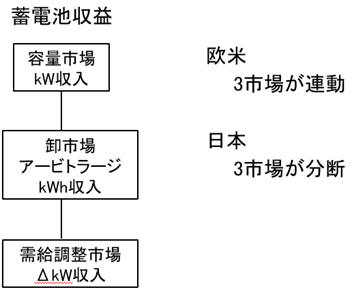

蓄電池は容量、卸、需給調整市場を通して本領発揮

蓄電池事業者は、この3市場への運用を最適に組み合わせることが求められる。ベストミックスを実現するために価格機能が効果を発揮する。海外では、3市場は強く連携され、それぞれの価格が予想しやすくなるように設計される(図5)。テキサス州のERCOT市場では、容量市場が存在せず価値はkWhとΔkWに整理されるため、価格シグナルはより明確である。

図5.蓄電池収益構造の内外比較 /3市場が連動する欧米、分断する日本

(出所)各種資料を基に著者作成

世界的な傾向として、再エネの主力化等により周波数等の短期変動やダックカーブ等数時間の変動が多くなると、応動性に富む蓄電池の役割が大きくなる。また、24時間利用のデータセンター需要が増えると、ピーク時の変動が大きくなり、容量(kW)としての役割も大きくなる。卸、容量、需給調整の各市場の動向を予想し、最適な運用実施が重要となる。

一方、日本は、3つの市場の連携が弱く、個々に規制が敷かれ、政府判断の影響を強く受ける。政府判断は価格シグナルに比べて予見性が低い。傾向として、政府判断に安定供給の価値観が大きく占め、価格変動を抑制する傾向が強い。各市場に、その思惑が反映していることも、価格機能が弱まる原因となっている。

日本電力市場の課題:市場分断が生む投資不全

市場整備が完遂するまでの過渡的な事象と思いたいが、蓄電池利用のベストミックス以外に、以下のような課題が残る。

・ストレージとしては揚水、蓄電池、送電線が主役となるが、場所・時間等投資判断に必要な情報が不十分である。

・蓄電池の立地判断に重要な系統混雑情報が十分に開示されていない(ゾーン制の限界)。

・揚水は大容量のストレージとして重要だが、低収益構造により更新投資が進みにくい。

揚水について少し敷衍すると、全国で49カ所、約2,700万kW程度の設備容量を持つ。大容量で、短期の調整力に加えて比較的長い時間の放電も可能であり、日本の宝とも言える。ストレージ事業として、多様な価値に応じた運営が行われ、独力での更新投資が可能となることが求められる。火力・原子力発電の付随設備として、低コストサービスに甘んじる状況では、老朽化が進むだけである。

政府は、kWhとΔkWの同時最適化を目指す同時市場の創設を予定しているが、以上の課題が克服されることを期待したい。その場合でも、市場の厚みが増すことが前提であり、ノーダルシステム(地点別価格により混雑状況を反映する仕組み)への早期移行も忘れてはならない。

最後に 調整力の最適運用には価格機能が欠かせない

需給調整市場の混乱は、蓄電池事業の混乱でもある。再エネそしてデータセンターが普及する時代には調整力および容量が重要になる。調整力を有するリソースはkWh、ΔkW、kWをまたいで機能を提供できるが、一方でその最適運用の追求が不可欠となる。主役として期待される蓄電池は供給(放電)だけでなく需要(充電)の機能もあり、容易ではない。

需給調整市場の混乱は、個別制度の問題というより、日本の電力市場全体の構造に起因している。日本では市場間連携が弱く行政判断への依存が大きいため、投資や運用の予見性に課題が残る。必要なのは制度の追加ではなく、卸・容量・需給調整の各市場において価格シグナルが整合的に伝わる設計への転換である。この転換は、制度運用を担う行政および制度設計主体による明確な意思決定を必要とするのである。

電力市場改革の核心は、市場の創設ではなく、市場をつなぐことである。

▶ 需給調整市場の現状と課題(前編)はこちら(

No15.需給調整市場の混乱が映す日本電力市場の構造問題(中編) | エネルギー戦略)

▶ 欧米比較で見る電力市場の構造問題(中編)はこちら需給調整市場の現状と課題(前編)はこちら(需給調整市場の混乱が映す電力市場の構造問題(前編) | エネルギー戦略)

山家公雄 略歴

エネルギー政策研究所長

1956年山形県生まれ。1980年東京大学経済学部卒業後、日本開発銀行(現日本政策投資銀行)入行。電力、物流、鉄鋼業界等の担当を経て環境・エネルギー部次長、調査部審議役等を歴任。2009年エネルギー戦略研究所㈱取締役研究所長、2012年山形県総合エネルギー政策顧問、2014年京都大学特任教授、2025年(一財)海外投融資情報財団シニアフェローに就任。2023年10月より現職。主な著作に「再生可能エネルギーの真実」、「日本の電力改革・再エネ主力化をどう実現する」「テキサスの電力市場・電力システム」などがある。

コメント