エネルギ-政策研究所長 山家公雄

2月20日に、米国エネルギー情報局(EIA)は2026年の電源開発見通しを発表した。前年比33GW(約6割)増の86ギガワット(GW)であり、これは史上最高の水準となる。太陽光と蓄電池が79%と牽引するが、短いリードタイム、低コストそしてAIデータセンター等による需要増が要因である。地域では、太陽光の4割、蓄電池の5割はテキサス州が占めており、「エナジーオンリー市場」モデルが時代にマッチしてきたことが窺われる。今回は、これを解説する。

再エネ・蓄電池が93%を占める2026年電源開発

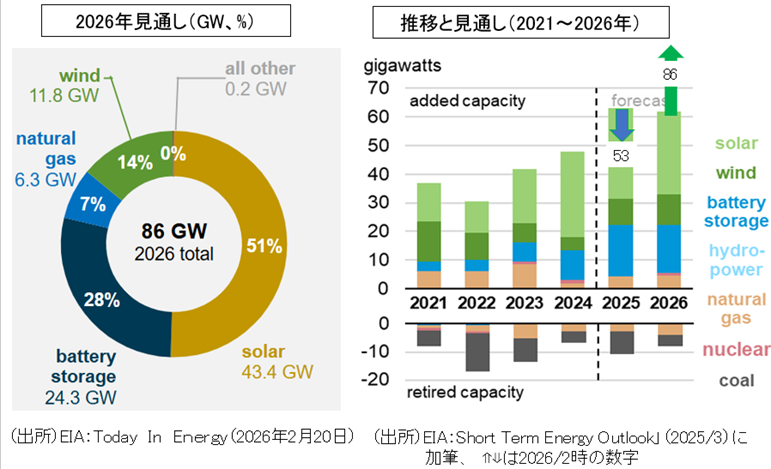

2月20日に、米国エネルギー情報局(EIA)は2026年の電源開発(追加発電容量)見通しを発表した。第2次トランプ政権が実施してきた親化石資源、反再エネ政策の1年後の結果は如何に、と注目を集めた。合計は86GWと、前年の53GWから約6割増と大きく増えた。53GWは2002年以降の最大値と大規模である。86GWの内訳は、太陽光43.4GW(シェア51%)、蓄電池24.3GW(同28%)、風力11.8GW(同14%)そして天然ガス6.3GW(同7%)であり、原子力、石炭はゼロである(図1の左図)。再エネと蓄電池で93%を占めるが、火力発電の廃止分(10.9GW)を考慮した純増ベースでは、再エネ・蓄電池が全体増加分を上回る。

図1.アメリカ電源開発の見通し(2026年)

図1右図は、1年前の2025年3月に発表された2021年から2026年までの推移と見通しである。当時は、2022年の約30GWから増加トレンドの中にあり、2025年は63GW、2026年は62GWと高水準が見込まれていた。2025年、2026年は2026年2月時点の数字を矢印にて加筆しているが、2025年は63GWから53GWへ下方に、2026年は62GWから86GWへ上方に修正されている。

増加の要因:低コスト・短工期・AI需要

増加トレンドは、太陽光、蓄電池が牽引するが、コスト低下、インフレ抑制法による税額控除の影響による。2026年の86GWは、62GWからの大幅な上方修正となったが2025年に予定された計画の延期分に、新たな増加要因が加わったものである。

太陽光発電は、2023年に風力に代わり最大量導入の電源種となったが、以降2024年27.2GW、2025年30.8GWと高水準で推移し、2026年には約4割増の43.4GWとなり、蓄電池とともに全体の増加を牽引している。24年、25年は関税率引き上げ、インフレ等の影響で、多くの計画が延期され、26年にずれた影響がある。また、第2次トランプ政権の誕生を睨んだ計画前倒しの効果もある。

27年以降は、計画前倒しの反動が予想されるが、一方で、AIデータセンター等による電力需要増による効果が見込まれる。データセンターが最も欲しいのは早く、低コストで供給できる電源である。また、蓄電池の増加は太陽光の導入を後押しする。出力が安定し、ダックカーブ等のアービトラージ(タイムシフト)機能は系統接続を容易にする効果をもつ。すなわち、太陽光と蓄電池のハイブリッドが最適な組電源開発となる。

英国のシンクタンクであるウッドマッケンジーと米国太陽エネルギー産業協会(SEIA)は、3月10日に共同で「Solar Market Insight Report 2025 Year in Review」を発表した。大規模事業は2030年まで年平均で35GW増えると試算している(中間ケース)。

蓄電池は、25年に15GWを記録したが、26年には24GWと6割増となる。この結果、過去5年間で40GW以上の増加をみることとなる。因みに最初に1GWを超えた年は2021年(3.2GW)である。

風力は、20年、21年と14GW以上を記録した後に、インフレ・金利上昇等により減少に転じたが、26年は11.8GWと2倍以上に増える。大型洋上風力であるマサチューセッツ州のVineyard Wind 1(出力800MW)、ロードアイランド州のRevolution Wind(715MW)が、運開する効果もある。ニューメキシコ州に設置されるSunZia事業の出力は3650MWと巨大であり、これが運開すると全米で最大規模となる。

ガス火力は、6,3GW導入されるが、Orange County Advanced Power Station (1,158 MW、テキサス州)とthe Trumbull Energy Center (900 MW、オハイオ州)の巨大発電所が運開する。

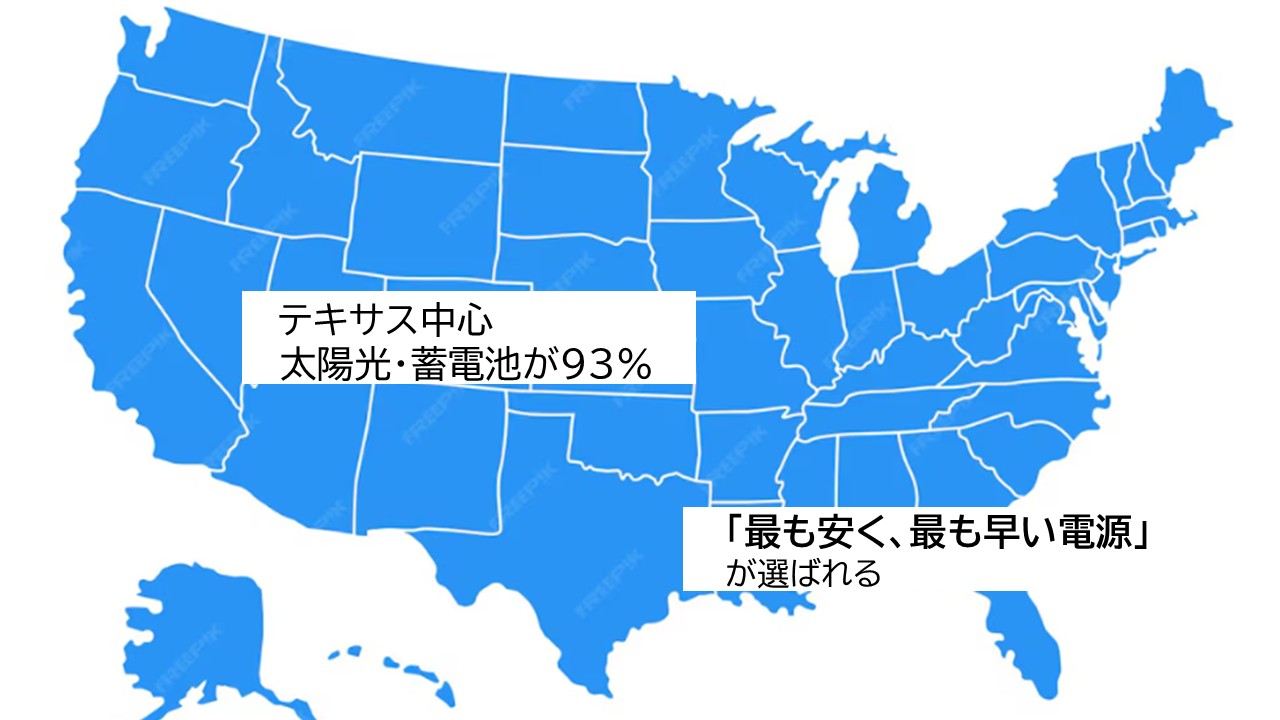

テキサス州の圧倒的優位

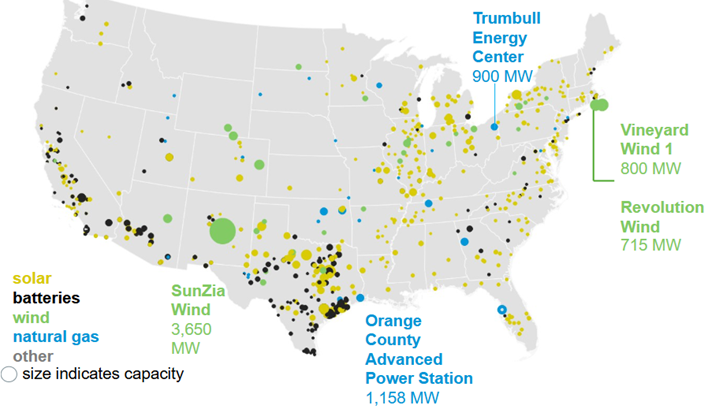

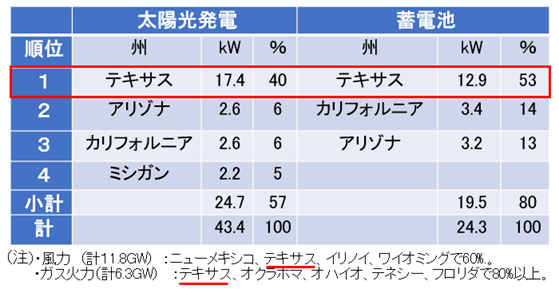

このように2026年は、太陽光と蓄電池を主に、史上最大の導入量が見込まれている。この傾向は、AIデータセンター等による需要増を背景に今後も続くと予想されている。それでは、これらの大規模な容量は、どこに導入されるのであろうか。図2は地図上の場所を、表1は主要な州を示しているが、テキサス州が圧倒していることが分かる。

図2.2026年に導入される発電設備の立地情勢

(出所)EIA:Today In Energy(2026年2月20日)

表1.2026年太陽光、蓄電池に係る導入量上位州の容量と割合

(出所)EIA:Today In Energy(2026年2月20日)を

テキサス州は、太陽光で40%、蓄電池で53%を占める他、風力で第2位、ガス火力で第1位となっている。カリフォルニア州、アリゾナ州はベスト3に入っているが、日照条件や広大な私有地に恵まれていることも背景としてある。

エナジーオンリー市場の強み

テキサス州の快進撃は、データセンター需要の著増をも含めて、ここ数年継続している。広大な土地、豊富な労働力、長い日射時間・好い風況に加えて、価格機能を重視した電力市場の存在が大きく寄与している。同州の電力需要の9割はエネジーオンリー市場で知られるERCOTが運営している。容量市場を持たずに、時々刻々変化する卸市場の価格指標により、運用・消費・投資を決定する仕組みである。

送電混雑を織り込んだ変電所単位による価格決定システムであるSCED(Security Constrained Energy Dispatch、系統制約付き経済負荷配分)、LMP(Locational Marginal Pricing、地点別限界価格)により、最適な立地が判断できる。その結果、太陽光特有のキャプチャープライス問題(発電量が多い時間の市場価格が下がり利益が小さくなる)、蓄電池飽和の問題は、市場価格シグナルにより一定程度緩和される。また、「コネクト&マネージ」方式により接続期間が短縮できている。

さらに、デマンドレスポンス機能も発達しており、データセンターを巨大なDR主体に位置付けており、接続の問題は相対的に小さい。データセンターは24時間稼働であり、電力コストが利益を左右することから、立地選択に直結する。ERCOTは、価格シグナルが投資判断を直接導く市場設計となっているのである。他の容量市場を持つ地域(PJMなど)と比較しても、投資判断の迅速さが際立つ。

アンチ再エネ政策の極みとも言えるトランプ政策であるが、1年後の評価(アセスメント)は、再エネ・蓄電池の圧倒的な存在である。折からのAIデータセンター需要が、早い・低価格の電源を求めていることも大きな要因である。「早い」は系統接続にも切実に求められている。この時代に要望に最も適合しているのが容量市場を持たない「エネジーオンリー市場」のテキサス州である。日本も同様な状況下にあり、先行する米国の動向は参考になる。AIデータセンター需要を受け入れるシステムとして、ERCOTモデルは注目を集めている。

山家公雄 略歴

エネルギー政策研究所長

1956年山形県生まれ。1980年東京大学経済学部卒業後、日本開発銀行(現日本政策投資銀行)入行。電力、物流、鉄鋼業界等の担当を経て環境・エネルギー部次長、調査部審議役等を歴任。2009年エネルギー戦略研究所㈱取締役研究所長、2012年山形県総合エネルギー政策顧問、2014年京都大学特任教授、2025年(一財)海外投融資情報財団シニアフェローに就任。2023年10月より現職。主な著作に「再生可能エネルギーの真実」、「日本の電力改革・再エネ主力化をどう実現する」「テキサスの電力市場・電力システム」などがある。

コメント