エネルギ-政策研究所長 山家公雄

前編「No.7 地上設置太陽光発電のFIP廃止で、エネルギー基本計画は未達成の危機に」では、2040年に向けた長期的な導入見通しの観点から、FIP廃止が太陽光導入に与える影響を検証した。本稿では視点を現在に移し、足下の導入実績から2030年目標の達成可能性を検証する。

政府は、2026年12月23日に「太陽光発電対策パッケージ」を発表し、地上設置型について「自立化に目途が付きつつある」として、2027年度以降のFIT/FIP支援を廃止する方向を打ち出した。2月2日の調達等価格算定委員にて、委員長案として同一内容が提示・了承された。地上設置型は真に自立化しつつあるのか、エネルギー基本計画で予定している太陽光発電導入量に不足しないのか、懸念される。

本論では、2030年導入目標の実現可能性について検証

本テーマについては、本ブログ「No.7 地上設置太陽光発電のFIP廃止で、エネルギー基本計画は未達成の危機に | エネルギー戦略」(前編)にて、考察したところである。太陽光発電事業のLCOE(Levelized Cost of Electricity:均等化発電原価)は、インフレの影響が残る中で、低い事業でも12円/kWh程度である。一方、卸電力市場価格は長期的に10~12円/kWhで推移しており、十分な利益が見込める販売価格(PPA価格)を締結できる事業は多くない。太陽光発電が、卸電力取引市場で実際に電気を売却した際に得られる平均的な価格「実効市場価格(キャプチャープライス)」は、市場平均価格をかなり下回ることから、実態はさらに厳しい。こうしたなかで、FIP入札上限価格は、2025年度は8.7円/kWhまで下がっており、新規落札件数(FIP認定件数)は少なくなってきている。FIP廃止となれば、基本計画予想値を下回ることが懸念される。

第8次エネルギー基本計画は2040年度の姿を描いているが、発電電力量(kWh)に占める再エネの割合は4~5割で、太陽光発電は構成比で23~29%程度(約3,000億〜3,500億kWh以上)を見込んでいる。これは現在の約10%程度から大幅な増強を意味する。前編では、FIP廃止により太陽光は目標値達成が困難であることを示した。以下では、5年後の2030年度の目標値が達成可能か否かについて、考察する。

足下の状況からは2030年目標達成は困難

2030年の再エネ全体の導入目標は電源構成比で36~38%(3,360~3,530億kWh)であり、その中で最大の太陽光については、電源構成比14~16%(1,290~1,460億kWh)で、その設備規模は10,350~11,760万kW(104~118GW)となっている。しかし、2025年3月末時点でのFIT前+FIT/FIP認定量は8,030万kW(80GW)であり、導入量は7,680万kW(77GW)の水準に留まっている。

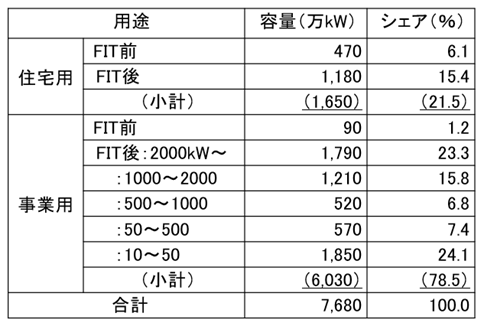

(参考1)太陽光の累積導入量の内訳(FIT前/FIT後、2025年3月末)

(出所)資源エネルギー庁、JPEA資料を基に作成

事業用の比率は78.5%で、住宅用は21.5%となっている。

メガソーラ(事業用1,000kW以上)の比率は39.1%と太陽光導入の主力となって来た。

導入目標の104~118GWを達成するためには、今後5年間で27~41GW(年平均:5.4~8.2GW/年)を導入する必要がある。

2012年のFITで本格的な導入が始まった太陽光の導入量は、当初爆発的に伸びたものの、近年では年々導入量が低下しており、このペースが続けば、2030年時点で目標未達はほぼ確実である。因みに、最盛期の2012年~2014年頃の年度導入量は約9GWであったが、年々導入量が減少し、2024年度の導入量は約2.8GW(事業用が約1.6GWで住宅用は約1.2GW)となり、年度目標量(5.4~8.2GW/年:平均6.8GW/年)の半分以下の導入量となっている。

太陽光の2025年3月末時点での累積導入量(FIT前/FIT後)の内訳をみると、事業用の比率は78.5%で、住宅用は21.5%となっている。メガソーラ(事業用1,000kW以上)の比率は39.1%と太陽光導入の主力となって来た。

事業用太陽光(10kW以上)の年度別導入実績をみると、最盛期の2014年度(8,365 MW)に対して2024年度(1,635MW)は5分の1(19.5%)に低下している。2000kW以上の事業をみると、基準価格の低下もあり、認定容量は8.4GW(2013)→9.9GW(2017)→0.3GW(2024)と大きく低下している。現状でも年2.8GWにとどまるなかで、事業用の大半を占めるメガソーラーがさらに減速すれば、全体導入量は年1GW台に低下する可能性がある。

(参考2)事業用太陽光(10kW以上)の年度別導入実績は下記の通り。

最盛期の2014年度(8,365 MW)に対して2024年度(1,635MW)は1/5(19.5%)に低下。

単位:MW

| 年度 | 10~50kW | 50~ 500kW | 500~ 1,000kW | 1,000~ 2,000kW | 2,000kW~ | 合計 |

| 2014 | 3,577 | 846 | 1,005 | 1,936 | 1,000 | 8,365 |

| 2017 | 1,491 | 395 | 367 | 1,049 | 1,443 | 4,745 |

| 2020 | 1,272 | 390 | 277 | 791 | 2,271 | 5,001 |

| 2024 | 136 | 180 | 82 | 215 | 1,023 | 1,635 |

(出所)資源エネルギー庁、JPEA資料を基に作成

(参考3)2,000kW以上の事業用太陽光の年度別認定量の推移。

-導入量は概ね維持されてきた。認定量は極端に低下しており今後の導入が危ぶまれる。

単位:MW

| 2012 | 2013 | 2014 | 2017 | 2020 | 2024 | |

| 認定量 | 6,188 | 8,421 | 2,919 | 988 | 135 | 30 |

(出所)資源エネルギー庁、JPEA資料を基に作成

住宅屋根置きへの期待と限界

一方、住宅用太陽光(10kW未満)の導入量の推移は概ね下記のとおりで、政府や東京都などの政策もあり最近は増えているが、年間100万kWレベルで、事業用太陽光に比して導入量が少ない状況にある。

(参考4)住宅用太陽光発電の導入量の推移

単位:万kW

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| 103.6 | 85.8 | 79.2 | 66.0 | 73.3 | 76.9 | 76.0 | 85.8 | 105.9 | 103.7 | 116.3 |

(出所)資源エネルギー庁、JPEA資料を基に作成

因みに、2012年から2024年の新設住宅着工件数は、最高が2013年の99万件で、最低が2024年の79万件で、平均値は89万件/年であるが、近年の着工数は減少傾向にある。過去分の分析では、住宅1件当たりの平均設備容量は約5kW(4.81kW)となっている。

2030年までに新築住宅の6割に太陽光を設置するという国の目標があるが、仮に新設住宅着工件数が80万件あり、その6割に5kWの太陽光を設置すると約240万kW/年の導入となるが、実績ではその半数程度(2024年度:116万kW)であり、既設を含めさらなる対策が必要となる。

事業用太陽光発電の導入は、エネルギー・環境政策の根幹に関わるところであり、①FIP廃止時の新規導入量減少シナリオ、②屋根置き・蓄電池・需要側での代替可能量、③不足電力量を火力・輸入で埋めた場合のCO₂・燃料費影響のうち、最低限①だけでも算定委員会が示す責任がある。

終わりに 2030年目標未達の現実と政策責任

本稿で見た通り、足下の導入ペースは年2~3GWにとどまり、2030年目標の達成に必要な年5~8GWには遠く及ばない。このままでは、2030年時点での太陽光導入量は目標を大きく下回る可能性が高い。特に、導入の主力であったメガソーラーの認定量が急減している現状を踏まえると、地上設置型太陽光の新規開発はすでに転換点を迎えていると評価すべきである。

にもかかわらず、「一部案件が成立している」ことをもって自立化とみなす議論は、導入量全体の持続可能性を見誤るものである。これは価格の問題ではなく、明確に数量の問題である。FIP廃止後に導入量がどの水準まで低下するのか、その結果として不足する電力量をどのように補うのかについて、政策当局は具体的なシナリオを提示する責任がある。

本稿の分析が示すのは、地上設置型太陽光が「自立の段階に入った」のではなく、「制度なしでは拡大(導入)が止まる段階にある」という現実である。前編では将来(2040年度)は成立しないことを示したが、後編(本篇)では、すでに(2030年度時点で)成立しないことが見え始めている。本質的な問題は制度の是非ではなく、導入量が確保されるかどうかである。

山家公雄 略歴

1956年山形県生まれ。1980年東京大学経済学部卒業後、日本開発銀行(現日本政策投資銀行)入行。電力、物流、鉄鋼業界等の担当を経て環境・エネルギー部次長、調査部審議役等を歴任。2009年エネルギー戦略研究所㈱取締役研究所長、2012年山形県総合エネルギー政策顧問、2014年京都大学特任教授、2025年(一財)海外投融資情報財団シニアフェローに就任。2023年10月より現職。主な著作に「再生可能エネルギーの真実」、「日本の電力改革・再エネ主力化をどう実現する」「テキサスの電力市場・電力システム」などがある。

コメント