エネルギ-政策研究所長 山家公雄

本稿は「AIデータセンターが招く米国電力システム変革」の第3回である。前回は「FERC改革とコロケーション論争」を解説した。今回は、テキサス州ERCOT(独立運用機関)において先行する、大規模需要接続に関する市場改革を解説する。

第5節 テキサス州ERCOTがAI投資を引き寄せる理由

米国のAIデータセンターは、北バージニアを主に中東部とテキサス州で導入が進んできた。東部は政治・経済活動が集中しており、データニーズが大きく、通信新インフラも蓄積している。しかし、電力インフラ整備の遅延や住民反対運動もあり、立地上の課題が顕在化してきている。

一方、テキサス州は、豊富な土地、労働力、エネルギー資源、広範囲にわたり急拡大する経済力等を背景にAIデータセンター(以下、AI/DCと表記)は大きく増加すると予想されている。

需給ともに開発が先行するテキサス州ERCOT

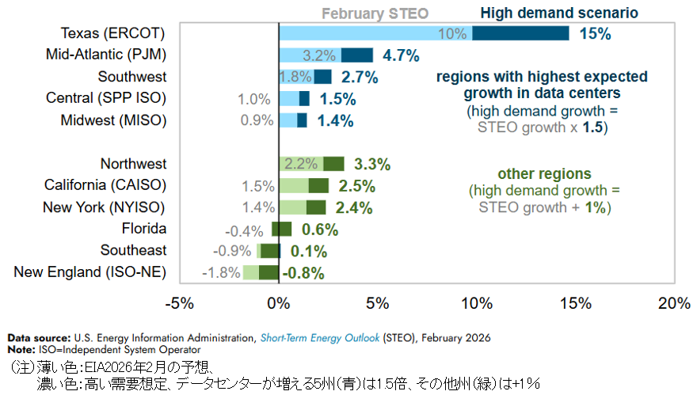

図3は、地域別(電力系統エリア別)に2025年から2027年にかけての販売電力量(最終消費電力量)の年平均の伸び率を示したものである(EIAの2026年2月予想)。最も高い成長はERCOT地域とPJM地域で、2025年から2027年の年間電力需要量の平均成長率はそれぞれ10%と3%と予測されている。最大の要因はデータセンターであるが、DCが最大限導入されるとの前提では、それぞれ5割増しの15%、4.7%となる。

図3. 地域別電力需要成長率:ERCOTが他地域を大きく上回る構図(2025~2027年)

(出所)EIA:Today In Energy(2026年3月12日)

ERCOTは、電力供給面でも圧倒的に大きい数字を示している。2026年の全米電源開発(新規追加)容量は、86GWと高水準が予想されている。約43GWは太陽光、約24GWは蓄電池であるが、テキサス州はそれぞれ40%、53%を占める。ACP(American Clean Power Association)の最新データによれば、テキサス州は、稼働中クリーン電源容量は96.4GWで、全米の26%を占め、2位から5位までの4州を合計した容量を上回る。ちなみに日本の全国最大需要電力は約160GWである。

価格機能と透明性が評価

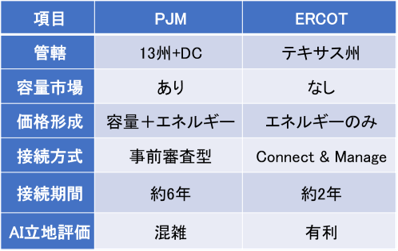

すなわち需給ともにテキサス州は他州を圧倒している状況であるが、前述の通り多様な要因がある。決定的ともいえる要因は、価格機能に秀でた電力市場を擁していることである。PJMが容量市場と卸市場を組み合わせる仕組みであるのに対し、ERCOTは卸市場価格のみで需給調整と投資を促す「エナジーオンリーマーケット」を採用している(表3)。

卸取引市場での需給を反映した価格が運転や投資を判断する唯一の指標となる。指標性を高めるため、固定費の回収も進めるため、市場価格の上限は5000ドル/MWhと高く、運転予備力の減少に合わせて追加的な上昇率を設定している(Scarcity-Pricing)。

表3.米国地域電力運用機関PJMとERCOTの比較

(出所)各種資料を基に著者作成

エナジーオンリーマーケットの下では、需給は価格により決まる、責任の主体は基本的に発電事業者、小売事業者等の市場参加者である、という認識となる。人為的、政治的な介入の余地は非常に小さく、確かな予見性が確保される。

立地判断についても価格機能が活きる。米国のRTO/ISOは、卸市場価格は変電所単位に細分化されており(ノーダルシステム)、送電混雑を織り込んだ価格が時々刻々表示される(SCED:Security-Constrained-Energy-Dispatch)。市場価格の高いエリアは発電所立地に、低いエリアは需要立地に適することとなる。EOMのERCOTは、この機能も明確であり、市場参加者に確かな判断材料を提供する。

接続はコネクト&マネージ方式で短期間処理

接続に関しても、ERCOTは短時間で判断する。PJM等FERC管理下のRTOは、接続申請に際し送電網への影響を試算し、混雑が生じない手立てを整えたうえで許可を出す(ファーム的な接続)。多数の申請がある場合、AI/DC等24時間稼働の大規模需要が申請された場合、判断や調整に長時間を要することとなる。

ERCOTは、まず接続し混雑が生じる場合は出力抑制する方式となっている(コネクト&マネージ方式、ノンファーム的な接続)。基本システムとして、混雑費用込み市場価格制度(SCED)が厳格に適用される。接続も市場参加者の責任の下に判断されるという建付けになっているのである。ERCOTの接続期間は2年程度、PJMは6年程度とみられている。適地が移動する太陽光・蓄電池、稼働開始が決定的に重要なAI/DCにより、この早く、予見性のあるERCOTは、魅力的に映る。

背景にはテキサス州の自主独立精神がある。ERCOTは他州と交流による連系線は存在しない。「独立系統」であり、FERCの管轄下になく、州の判断で迅速に規則を制定できるのである。独立系統は孤立系統でもあり、緊急時の影響は大きくなるが、テキサス州は他州に先駆けて有効な手段を迅速に打てると考えている。

一方、PJMは、近年の容量市場を巡る混乱は著しく、実需給年度の3年前入札というルールも崩れている。再エネ補助金を巡る取り扱い、価格高騰等に対する多くの州政府の介入が背景にあり、予見性を著しく阻害している。

大寒波による価格機能破綻に対して迅速に対処

もちろん、価格で調整できるシステムは、想定外の大災害等で機能しなくなる事態もありうる。2021年2月に生じた約120年振りの大寒波「ウリ」の到来により、ガス関連設備の多くが凍結し、供給力が不足し、ブラックアウトが生じた。テキサス州は、防寒対策、ガスと電力の連携強化そして電力市場改革を実施した。電力市場改革は、上限価格を9000ドル/MWhから5000ドルへ引き下げる一方で予備率低下時の価格上昇を急峻にした。また、瞬時稼働や2時間稼働商品を追加する等アンシラリー市場の充実を実施し、蓄電池やガス火力が活動しやすい仕組みを整えた。価格機能を維持したままで再エネ導入増に伴う課題克服に手を打ったのである。

この結果、2024年度以降夏季ピーク時の価格高騰は押さえられている。

ERCOTの強みは、単独で迅速に決断でき、ルール設定後は価格機能で市場参加者が自然に判断できることである。再エネの時代、電化の時代に入り、その強みがはっきりと見えるようになってきている。

第6節 州法SB6が示すAI時代の大規模需要ルール

大規模負荷問題を解決するため州法SB6を制定

しかし、大規模、集中、24/7需要、短期間接続の従来にない特徴を有するAI/DCの登場は、ERCOTにも大きな影響を及ぼしている。魅力が高いがゆえに接続希望が殺到し、ERCOTの機能を持ってしても、需給逼迫や価格高騰が避けられないと判断されるに至ったのである。

2026年4月時点の大規模負荷接続待ち状況は約410 GWであり、うち約87%がデータセンターによる申し込みである。現在のERCOTピーク需要は約85GWであり、その4倍以上に達する、文字通り「異次元」の規模となっている。重複や仮押さえが多く含まれるが、仮に10分の1が実態だとしても、需給ひっ迫が懸念される状況である。

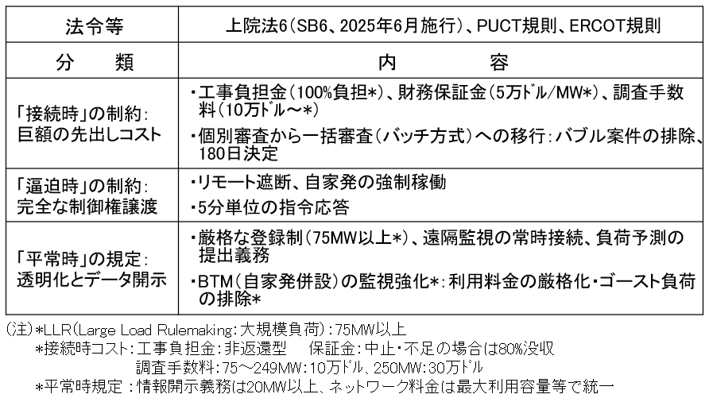

市場機能に委ねるテキサス州であるが、供給力不足による信頼度や価格急騰への危機から、州議会は、一般の電気料金負担者(市民)を保護し送電網の安定化を図ることを目的に、上院法案6(Senate Bill 6:SB6)を2025年6月に施行した。SB6は、AI/DCや暗号資産(ビットコイン)マイニングなどの、大規模な電力需要(75メガワット以上)を持つ施設に対する新しい規制や電力接続ルールを定めた州法である。同法を基に、公益事業委員会(PUCT)やERCOTの規則を順次定めてきている(表3)。

表4.ERCOTの大規模負荷に係る接続規制(LLR*)

(出所)SB6、PUCT・ERCOTのルールを基に作成

AIデータセンター接続に明確な基準を設定、際立つ透明性

まず、大規模負荷(LL:Large-Load)を75MW以上と定義し、LL設備は接続時、需給ひっ迫時、平常時において厳格なルールと責任に見合う負担を課される。

「接続時」は、工事負担金は100%で返還はできない。財務保証金は5万ドル/MWで、中止や不足する場合は80%没収される。調査手数料は、250MW以上は30万ドルで未満は10万ドル。要するに、財務力のない事業者は申請が難しくなる。

「逼迫時」は、ERCOTの指令に従うことが義務付けられる。強制的なリモート遮断や自家発の稼働そして5分単位の応答が命じられる。

「平常時」も、ネットワーク使用料金は従来の格安水準から最大容量に見合う水準へ変更される。自家発をもつ需要は夏季4か月の平均使用量を基に計算されており、同期間の自家発稼働を増やし系統からの利用量を減らすことで、低料金を享受していた(ゴースト負荷)。LL設備はこれができなくなる。また、常時監視を受け、負荷予測の提出義務を負う。

バッチ処理方式で、個別選別と容量割当に踏み込む

これらの規制により、厳格な原因者負担が導入され、仮押さえ的な接続申請は困難になる。接続は、個別審査から一括審査(バッチ方式)へ移行し、可能性の高い事業を優先し認定速度を上げる。ERCOTは、第1回目(バッチゼロ)の選抜を進めている。6月に選別条件を含むルールを決定、8月に候補事業を選別、2027年1月までに潮流調査等を行い選択される事業や容量を発表というスケジュールである。選別条件は、高額な財務保証金、土地手当て、技術要件等非常に厳しいと評されており、ERCOTは100GW程度と予想している。具体的な事業選別と容量当て作業に入っているのである。

ハイパースケーラーは系統貢献で負担回避・収益確保の余地

逼迫時の強制負荷削減は、高価なAI関連設備の非効率運用を招き、膨大な損失が生じることとなる。もちろんユーザーも不便を被ることになる。一方、ルールが明確であり、負担を回避する手段を予測できる。十分な柔軟性、予備力をもっていれば、強制指令を回避することやアンシラリーサービスを提供し収益を得ることも可能になる。現在、ハイパースケーラーとPUCT・ERCOTとの間で、条件を巡り交渉しているところと推察される。

最後に 歩み寄るAIと電力システム

AIデータセンターは、従来の電力需要とは全く異なる特性を持つ。米国では、その登場により、発電所の建設だけでなく、接続制度、送電網整備、費用負担、市場設計そのものの見直しが進んでいる。

PJMとERCOTは異なるアプローチを採用しているが、共通しているのは「大規模需要は相応の責任を負う」という方向性である。AIデータセンターは単なる需要家ではなく、柔軟性や予備力を提供する電力システムの一部として位置付けられ始めている。

AI競争は半導体競争であると同時に、電力システム競争でもある。PJMとERCOTは異なる道を歩んでいるが、AI時代への適応を迫られている点では同じである。今後は、どの地域が安価な電力を供給できるかではなく、どの地域が迅速かつ予見可能に大規模需要を受け入れられるかが、AI投資を左右することになる。

コメント