エネルギ-政策研究所長 山家公雄

政府は、12月23日に、太陽光発電の長所を伸ばし、課題に対応する「太陽光発電対策パッケージ」を発表した。特に、メガソーラーを含む地上設置(土地置き)については、「自立化に目途が付きつつある」として、2027年度以降のFIP支援を廃止する方向を打ち出した。地上設置は真に自立化しつつあるのか、エネルギー基本計画で予定している太陽光発電導入量に不足しないのか、が大きなポイントとなる。今回はそれについて考察する。

1.調達価格等算定委員会のFIP廃止に向けた解説

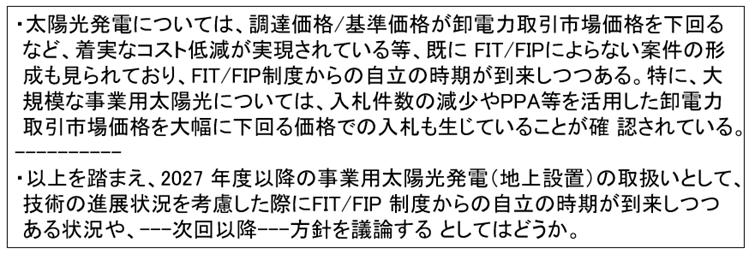

政府方針が出る直前の12月16日に開催された調達価格等算定委員会にて、太陽光に係る方針が提示された。ここに、地上設置太陽光に対する政府の考え方が示されているが、確認すべき点が多い。同日の政府説明資料には、資料1の解説があり、「2027年度以降でFIP支援廃止を検討すべき」という流れとなる。2026年1月7日に第110回調達価格等算定委員会が開催され、「事業用太陽光発電(地上設置)については、2027年度以降、FIT/FIP制度における支援の対象外とすることとしてはどうか。」との提案が出た。以下、6つの論点に沿って考察していく。

資料1.事業用太陽光発電(地上設置)に係る2027年度以降の取扱い(案)

(出所)第109回 調達価格等算定委員会「太陽光発電について」(2025年12月16日

(1)「調達価格/基準価格が卸市場価格を下回る」について:正しい比較軸とは

政府は、卸市場価格(JEPX)よりFIP基準価格が低いことから、市場で自立が可能との認識を示している。しかし、実際に起きていることは、異なるのではないか。名目価格を比較することで誤った結論を導いていると考えられる。

FIP基準価格とは「実効市場販売価格(キャプチャープライス)に市場リスクを補填する」価格である。太陽光は昼間に集中して発電する「昼間同時性」によりキャプチャープライスはJEPX平均値より低くなる。市場価格が低いときに多く、高いときに少なく発電するからである。FIP制度は「実効」と「平均」の価格差をプレミアムで埋める制度である。卸平均価格と比較すると低くなるのは当然であり、制度の役割を無視することになる。即ち、「基準価格<平均卸価格=自立」という論理は、制度設計上成り立たない。

キャプチャープライスの水準については、FIP落札価格(基準価格)から推計される実効販売価格が目安となる。直近(2025年12月)の落札平均価格は7.13円/kWhであり、JEPX平均価格は概ね10~12円/kWhであるので、プレミアム込みでJEPX平均値の6~7割程度と考えられる。

(2) 「FIT/FIPによらない案件の形成が見られる」の誤解

政府は「非FIT/FIP案件がある→技術として自立段階」を暗黙の前提としている。しかし、実態は、非FIT/FIP案件の大半は、以下のような好条件・特殊条件の下にある事業であり、「平均的な地上設置案件」ではない。

・立地:系統混雑が少ない/出力抑制が少ない

・契約:長期・高単価PPA

・需要家:信用力が高い(外資DC等)

・リスク:価格・形状(プロファイリング)リスクを需要家が吸収

政策的に「平均的な多くの案件が消えても、一部の勝者が残るから問題ない」と考えているように見える。これは、再エネ数量目標、系統利用効率、地域分散等を否定する発想だと考えられる。

(3)「入札件数の減少=自立」にみる因果の逆転

算定委員会資料のロジックでは、「入札件数が減少→支援に依存しないフェーズへ」となるが、実際は逆だと考えられる。入札件数が減少しているのは、キャプチャープライスの低下、系統制約の増大、FIP基準価格の低下等により、収益性が下振れしているからである。すなわち、「入札減少=支援不要ではなく=支援不足」である。プレミアムが縮小し、出力抑制率が上がれば、期待投資収益率(IRR)は下がり、ファイナンスが付きにくくなる。入札数が減少し、事業計画は消えていくことになる。

(4)「PPA等を活用した、卸電力取引市場価格を大幅に下回る価格での入札」の論理的飛躍

PPAは、発電事業者(売り手)と小売事業者(買い手)とによる私的な長期売買契約であり、両者が市場リスクをシェアすることで開発や購入を円滑に進める効果がある。FIP利用とは無関係に締結しうる。ただし、(2)と同様に好条件の案件に限定される。地上置き太陽光のPPAの価格は12円/kWh前後と言われるが、結果の数字であり建設費、発電同時性、混雑等により条件が悪化すると、価格は跳ね上がり買い手が躊躇する可能性が高まる。

PPAは、FIP利用とは無関係に締結しうるが、FIPありの場合は基準価格が最低保証価格となり、銀行借入れがしやすくなる。FIP/FIT無し案件はPPAの締結が簡単ではない、と言われている。事業用太陽光発電の最新の入札は、2025年12月1日に発表されたが、募集量163MWに対して落札量は75MWに留まり、上限単価8.75円/kWhに対して加重平均落札単価は7.13円/kWhとなった。これはキャプチャープライスとプレミアムを合わせた水準となる。LCOEではなく、借入れ(元利合計)が返済できる水準である。PPAの結果水準とFIP入札単価を比べてもあまり意味がないと考えられる。

(5) 「コスト低減=制度不要」という飛躍

政府は、「LCOEが下がった→ 市場任せでよい」との論理に立っているように見えるが、LCOEは同時性、系統混雑、立地(需要との遠近)等を含まない。本来見るべき式は、「事業成立⇔LCOE≦実効販売価格+制度補正(プレミアム)」となるが、LCOEが下がっても、実効販売価格が同時に下がれば、事業成立は困難になり、自立はできないことになる。

(6)何が「本当の自立」なのか

政府が本来確認すべき太陽光が自立したと言える最低限の条件は、「平均的立地で、長期固定契約(PPA)なしに、市場売電のみで、IRR 4〜5%が成立」することである。現状、日本ではこれらは成立していない。これを政策的自立の定義としない限り、恣意的判断が続く。

2.地上置き太陽光の減少分をカバーできるか

FIP支援が廃止になれば、地上置き太陽光の導入量は、キャプチャープライスや出力抑制の影響が強まるなかで、ファイナンス基盤が失われ、大きく減少することが予想される。第7次基本計画の想定を基に、影響を考察してみる(資料2)。

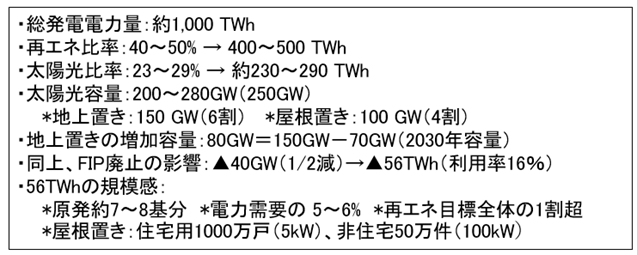

資料2.第7次エネルギー基本計画にみる2040年の想定(概数)

(出所)第7次エネルギ-基本計画、㈱資源総合システム試算(2025年2月)等を基に作成

第7次エネルギー基本計画では、2040年の総発電電力量を約1,000TWh(テラワット時)と想定している。その年の再エネ比率は40~50%であるが、太陽光発電比率は23~29%で発電電力量では230~290TWhとなる。この量が可能となる設備容量は200~280GWとなる(株式会社資源総合システム試算)。約250GWを屋根置きと地上置きに分けると、屋根置きは100GW、地上置きは150GWとなる(2021年度の累積実績から4対6と仮定)。

地上置きの容量であるが、2030年は70GWと想定されており、2040年までの10年間で80GW増える。FIP廃止により半減すると(かなり緩く)仮定すると、減少量は40GWとなる。設備利用率16%を前提に発電電力量を試算すると56TWhとなる。これは、原発約7〜8基分、電力需要の 5〜6%、再エネ目標全体の1割超の規模感となる。屋根置きで代替する場合は、住宅用(5kW)で約1000万戸、非住宅で50万件(100kW)となるが、非現実的な数字と考えられる。

仮に、政策支援を強化して屋根置きで代替したとしても、分散的に配電網に設置される太陽光を数字だけ合計しても、まとまって送電網に設置される太陽光の代替効果は部分的である。系統全体の供給量としては大きく不足する。

エネルギー・環境政策の根幹に関わるところであり、①FIP廃止時の新規導入量減少シナリオ、②屋根置き・蓄電池・需要側での代替可能量、③不足電力量を火力・輸入で埋めた場合のCO₂・燃料費影響、のうち最低限①だけでも算定委員会が示す責任がある。

終わりに 急務なロジックの再検討

調達価格が卸市場価格を下回っていることは、太陽光が市場価値を持つことを意味しない。

太陽光は同時性によりキャプチャープライスが構造的に低く、FIPはその価値ギャップを補正する制度である。一部の非FIT/FIP案件の存在をもって技術全体の自立と評価するのは誤りである。

今回の算定委員会の認識は、価格の意味を取り違え、特別に成立する案件を強調し、数量政策を放棄するロジックである。「自立しているように見える」のは、“勝てる場所だけが残っている”からであり、“制度が不要になった”からではない。ロジックの再検討が急務である。脱炭素電源の主役である地上置き太陽光の新規計画が壊滅するか否かの瀬戸際と考えられる。

キーワード:太陽光発電、FIP廃止、地上設置、

山家公雄 略歴

1956年山形県生まれ。1980年東京大学経済学部卒業後、日本開発銀行(現日本政策投資銀行)入行。電力、物流、鉄鋼業界等の担当を経て環境・エネルギー部次長、調査部審議役等を歴任。2009年エネルギー戦略研究所㈱取締役研究所長、2012年山形県総合エネルギー政策顧問、2014年京都大学特任教授、2025年(一財)海外投融資情報財団に就任。2023年10月より現職。主な著作に「再生可能エネルギーの真実」、「日本の電力改革・再エネ主力化をどう実現する」「テキサスの電力市場・電力システム」などがある。

コメント