エネルギー政策研究所長 山家 公雄

日米が打ち出した「5500億ドル」の新枠組み

2025年10月28日、日米両政府は「日米共同投資に関するファクトシート」を公表した。最大5500億ドル(約83兆円)規模とされる共同投資・事業枠で、対象となる事業分野と関心を示す企業名が示された。

圧倒的なボリュームを占めるのはエネルギー分野、とりわけ原子力関連である。続くのがAI(人工知能)インフラ、すなわちデータセンターや電源関連投資だ。エネルギーとコンピューティング・リソースという二つの領域は、今後の経済安全保障戦略の中核に位置づけられよう。

本稿では、この2分野を軸に、ファクトシートの狙いと日本企業にとってのチャンスとリスクを読み解く。

ファクトシートの構造:経済安保型の産業再編

今回の枠組みは、日米が共同で立ち上げる戦略産業とサプライチェーンの「再設計図」と言える。総額5,500億ドルという数字は、投資額ベースの規模を示す。投資実行は特別目的会社(SPC、SPV)を通じて行われ、日本の政策金融機関であるJBIC(国際協力銀行)やNEXI(日本貿易保険)が出融資・保証を担う見通しだ。

事業候補は、日米投資協議委員会で協議され、米国側の投資委員会による推薦を経て、最終的には大統領承認を要する政治色の強い枠組みとなっている。ただし、その本質は「経済安全保障を軸にした産業再編プログラム」である。12月18日には、オンラインにて協議委員会の初会合が開催され、「意見交換を行うとともに、(投資)案件形成に向けて引き続き緊密に連携していくことを確認した」との説明が行われたが、これまで4回開催している。

日米は7月、米国の関税引き下げと引き換えに5500億ドル(約85兆円)の対米投資で合意した。両政府による覚書では、協議委員会は投資候補について米政府に意見できるが、最終的にはトランプ氏が決める。

ファクトシートには21件の事業候補が挙げられ、想定金額を単純合算すると3935億ドルに達する。ただし数値は投資額と売上見込みが混在し、あくまで「最大値」である点には留意が必要だ。

日米は7月、米国の関税引き下げと引き換えに5500億ドル(約85兆円)の対米投資で合意した。両政府による覚書では、協議委員会は投資候補について米政府に意見できるが、最終的にはトランプ氏が決める。

エネルギー分野が8割超、主役は原子力

対象事業は、①エネルギー、②AI向け電源開発、③AIインフラ(AI Infrastructure and Compute Systems)強化、④重要鉱物の4分類で構成される。9月4日の「対米投資に関する共同声明・覚書(MOU)」では、「半導体や医薬品、金属、重要鉱物、造船、エネルギー(パイプライン含む)、人工知能(AI)、量子コンピューティングなど経済・国家安全保障上の利益を促進する分野に焦点を当てる」と記されているが、より明確となった。

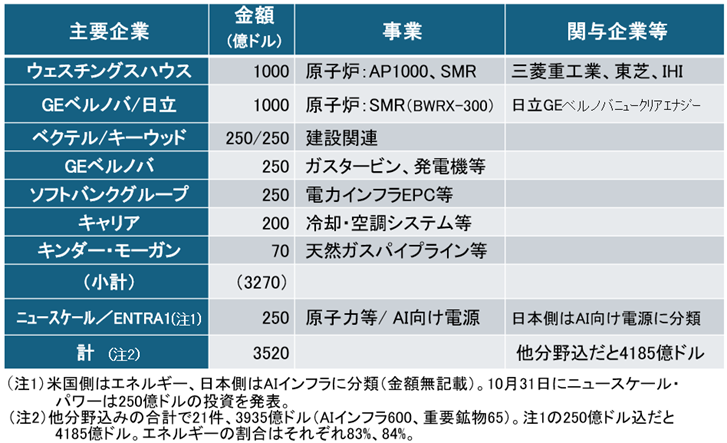

事業数と金額は、①は8件・3270億ドル、②は1件・無記載、③は7件・600億ドル、④は5件・65億ドルである。エネルギー関連が3270億ドルであるが、米国側は②をエネルギーに分類しており、この250億ドル合わせるとエネルギーは3520億ドルとなり、米国側の分類に従えば84%を占める(表1)。

表1.日米共同投資ファクトシート、エネルギー領域 /原子力が主力

(出所)「日米共同投資に関するファクトシート(2025年10月28日)」を基に作成

米国で再始動する原子力開発

最も注目されるのが原子力発電だ。

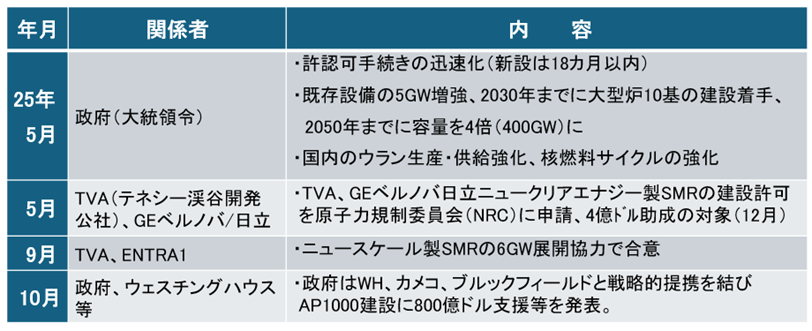

米ウェスチングハウス・エレクトリック(WH)は約1000億ドル規模のプロジェクトとされ、新型炉「AP1000」や小型モジュール炉(SMR)の開発を軸に据える。日本からは三菱重工、東芝、IHIが関心企業として名を連ねる。米政府は10月28日、WHと親会社のカメコ、ブルックフィールドとの戦略的提携を発表。AP1000の建設計画を支援し、円滑な許認可と事業収益性の確保を前提に最大800億ドル規模の資金支援(融資・保証等)を検討する方針を明らかにした(表2)。

表2.米国での原子力発電開発を巡る動き /大統領令発出を機に活発な動き

(出所)各種情報より著者作成

また、GEベルノバと日立製作所が共同開発するSMR「BWRX-300」も総額1000億ドル規模の計画で、TVA(テネシー渓谷開発公社)はすでにNRC(米原子力規制委員会)に建設許可を申請・受理済みだ。この事業は、連邦エネルギー省(DOE)が12月2日に4億ドルの助成金交付対象事業に選択している。また、日立エナジーは9月に、米国内の送配電機器の製造能力強化を目的に10億ドル超の投資計画を発表している。

ニュースケール・パワーとENTRA1エナジーはAIデータセンター向け電源としてSMRを開発。ニュースケールパワーはNRCの商業炉設計認証を持つ唯一の企業である。ENTRA1は、独立系エネルギー企業で、発電資産の開発、資金調達、所有を行っており、同SMRの独占的で主要な商業パートナーである。日米合意の対象となったことを受けて、10月末には「最大250億ドルの投資受入れ」を発表している。日本版ファクトシートでは②AI向け電源開発に計上されている。

トランプ政権が描く「原子力復興」

トランプ政権は原子力を「経済安全保障とAI基盤を支える戦略産業」と位置づけ、5月に4本の大統領令を発出。許認可の迅速化、大型炉10基の建設着手など、強力な政策支援を打ち出した。

近年の米原発新設は、ジョージア州ボーグル3・4号機(AP1000型)が約30年ぶりの稼働例となった。建設費は当初見込みの140億ドルから350億ドルへと膨張し、工期も7年延びた。市場競争力は依然乏しく、迅速な許認可、実証炉への補助金、税制優遇、TVA等の公的機関による発電電力量の買い取り保証といった政策的な後押しが不可欠だ。大統領令は、こうした課題を乗り越えるための「環境整備」の一環といえる。今後の具体的な支援策が注目される。

AIインフラ:エネルギーと電子部品の二層構造

AI分野では、東芝、日立製作所、三菱電機(計300億ドル)、フジクラ、TDK、村田製作所(計150億ドル)、パナソニック(150億ドル)など、日本の電子・電機大手が名を連ねる。AIの急拡大は膨大な電力需要を伴う。関連産業は裾野が広いが、日本企業はAIサーバーの電源、変電・冷却設備、光ファイバー、電子部品などで強みを有する。また、日本企業が得意とする高品質電子部品、精密ロボット、半導体製造技術などで期待が持てる。

経済安保の現実的再設計

日米共同投資の背景にあるのは、サプライチェーン再構築という現実的な目的だ。米国は立地・規制支援を担い、日本はファイナンス・技術・資機材供給を担う分担構造となっている。

今、米国では「AIデータセンター」と「原発建設」が同時進行しており、日本企業の参画は単なる商機を超え、技術基盤維持の意味を持つ。米国では長年の停滞で原発建設能力や人材が劣化している。対してAI演算は高密度電力を要求し、原子力が再び「ベースロード電源」として脚光を浴びつつある。原子力復興は、AIインフラ整備と経済安全保障を一体化した国家戦略そのものといえる。

日本にとってのチャンスとリスク

日本では「原発の再稼働・建て替え」が政策課題に掲げられるが、新規案件は乏しく、サプライチェーンや人材育成の空洞化が進む。一方で、日本は依然として世界でも数少ない原子力技術保有国である。米国プロジェクトへの参画は、国内技術の維持・再生に向けた好機となり得る。

ただし、原子力事業には特有のリスクも大きい。コスト増・工期延長・規制変更が常に付きまとう。コスト面では安価な再エネに対して大きく見劣りし、経済性の課題は解消されていない。両政府の支援策の実効性が問われる局面だ。

結語:原子力とAI、二つの波をどう乗りこなすか

AIと脱炭素電源――この二つの領域は、今後の成長と安全保障を左右する鍵である。AIの爆発的拡大を支える電源として、原子力は再び脚光を浴びつつある。日本企業がこの潮流にどう関わるかは、単なる企業戦略にとどまらず、国家としての技術基盤の維持に直結する。一方で、原子力は依然として高リスク産業であり、社会的受容性や安全基準の確立など克服すべき課題も多い。

原子力とAI――二つの「戦略技術」をどう組み合わせ、次の十年を設計するか。そこに、日米共同投資の真価が問われている。

山家公雄 略歴

1956年山形県生まれ。1980年東京大学経済学部卒業後、日本開発銀行(現日本政策投資銀行)入行。電力、物流、鉄鋼業界等の担当を経て環境・エネルギー部次長、調査部審議役等を歴任。2009年エネルギー戦略研究所㈱取締役研究所長、2012年山形県総合エネルギー政策顧問、2014年京都大学特任教授、2025年(一財)海外投融資情報財団シニアフェローに就任。2023年10月より現職。主な著作に「再生可能エネルギーの真実」、「日本の電力改革・再エネ主力化をどう実現する」「テキサスの電力市場・電力システム」などがある。

コメント