エネルギ-政策研究所長 山家公雄

第2次トランプ政権は、化石資源促進、クリーンエネルギー抑制の方針を掲げる。7月4日に成立した「減税・歳出法」にて公約はほぼ実現し、クリーンエネルギーへの支援は大きく後退した。しかし、太陽光、陸上風力そして蓄電池の開発・導入は、圧倒的なシェアを示しており、この勢いは少なくとも2030年までは続く。業界を代表する電力会社、投資家も断言する。再エネ開発を強制的に抑えれば、データセンター等で急増する電力需要を賄えず、電力価格は高騰する。本稿では、米国の電源開発の見通しを解説し、トランプ政権のエネルギー政策が持続可能でないことを示す。

成立した「減税・歳出法」/クリーンエネルギ-政策消滅の危機

独立記念日である2025年7月4日に、トランプ大統領は「1つの大きく美しい法案」(One Big Beautiful Bill Act)」と呼ばれる減税・歳出法案にサインした。2017年減税法は延長され、財政赤字は拡大する。アメリカ議会予算局(CBO)の試算では、10年間で財政赤字は約3.3兆ドル(約480兆円)増加する。

環境・エネルギ-政策では、石油・ガス・石炭の開発を最大限優遇する一方で、省エネ・EV・再エネ等のクリーンエネルギ-は、バイデン政権時代の施策がほぼ全面的に廃止・縮小した。インフレ抑制法(IRA)の税額控除は2032年末が期限であるが、家庭・業務等を対象とする施策は、施行後半年から1年で廃止となる。特にEV関連は2025年9月末が期限となる。

太陽光・風力の税額控除は原則2027年末で廃止

最大の焦点は、30年以上続いてきた風力・太陽光の税額控除(PTC、ITC)の存廃であったが、原則2027年末で廃止になる。土壇場で「施行後1年以内に着工する事業は4年間の期限」と例外規定が認められ、辛うじて首の皮が一枚残った。他の再エネ、原子力そして蓄電池の導入および「革新製造技術」の生産に係る税額控除は、基本的に従来通りである。しかし、懸念すべき外国の事業体(FEOC:Foreign Entity of Concern)が関与する場合は支援措置を非適用とする規定が導入された。FEOCの解釈によっては新規導入が困難になる。この原稿を書いている12月20日時点では、まだガイドラインは出ていない。

IRAの恩恵は8割程度共和党支持地域が享受しており、税額控除はある程度残るとの見方もあったが、クリーンエネルギ-にとり予想を超える厳しい内容となった。トランプ政権は、再エネ電力は不安定で化石資源の開発を妨げる、関連資源・技術を押さえている中国を利する等を主張する。一方で、環境や健康の悪化、供給不足を招く、コスト増、電力価格高騰、クリーン産業で中国支配を促す等批判は多い。

供給増、価格低下によりデータセンター等の戦略産業を育成することについては、化石資源派もクリーンエネルギー派も等しく主張しており、同床異夢の状況と言える。減税・歳出法の成立で政策としてクリーン削減、化石資源優遇が明確となったが、実際どうなるのか。トランプ政策は供給不足、価格高騰を招くことから持続不可能である、と断言できる。以下で解説する。

電源開発の現実 計画の9割は再エネと蓄電池

まず、電源開発の現状を見てみる。確実な計画に焦点を当てると、2030年までは再エネと蓄電池が9割を占める。

2025、2026年の電源開発は再エネとBESSで約95%

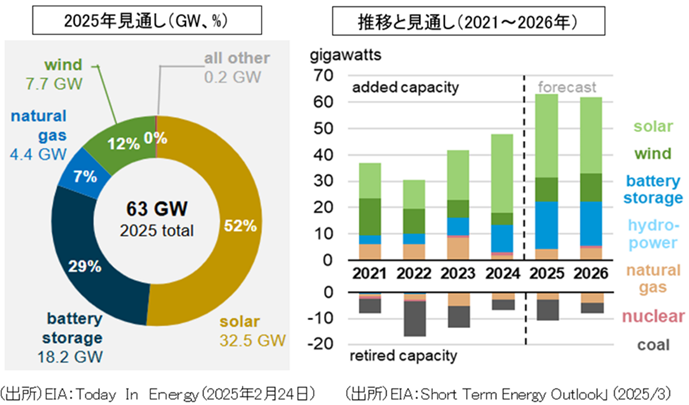

3月11日にエネルギー省(DOE)のエネルギー情報局(EIA:Energy Information Administration)は、2025年の電力供給予想を発表した。図1は、2025年の電源追加容量(電源開発)の見通しおよび2021~2026年の追加・廃止容量の推移を示したものである。

図1 アメリカ電源開発の見通し(2025-2026年) /追加容量の95%は再エネとBESS

2025年の電源開発は約3割増の63GWと大規模であるが、再エネと蓄電池(BESS:Battery Energy Storage System)で93%を占める。2021年より一貫して再エネ・BESSが殆どのシェアを占めるが、2025年、2026年は規模が大きく拡大するなかで、再エネ・BESSのシェアは一層高まる。2026年はガス・石炭の廃止を除く純増ベースで58GWと高水準が続くが、太陽光29GW(シェア50.3%)、BESS16GW(27.7%)、風力11GW(18.5%)と再エネとBESSで96.5%を占める。

DOEの2030年予想:2030年までの追加容量は再エネ・蓄電池で89%

7月7日に、米国エネルギー省(DOE)は、2030年までの電力需給見通しを発表した。需要は101GW増加するが、内訳はAI・データセンター50GW、その他51GWである。一方供給力は、2024年末時点で確実に見込まれる新規供給量は209GW、廃止予定量は104GWであり、その結果105GWの純増となる。追加209GWの内訳は太陽光124GW、風力32GW、蓄電池31GW、ガス20GWと89%が再エネ・蓄電池が占める。廃止104GWの内訳は石炭71GW、ガス25GWである。追加209GWのうちガス等の安定出力電源は22GWに留まり、供給不足の時間は2024年の年間8時間から2030年は818時間と100倍増となると警告する。

DOEはガス増加と石炭継続が必要だと訴えるのだが建設価格高騰、運転開始までの期間(リードタイム)延長等で2030年までの建設は容易ではない。再エネ大規模な計画が残っており、過度の導入規制がなければ供給力は足りる。蓄電池との組み合わせで安定性も克服できる。以下、事業者が語る「現実」を紹介する。

北米のエネルギー巨人は再エネ・蓄電池時代を予想

電力需給に関して、実際の投資・購入は事業者が判断する。政策の方向性も重要な判断要素であるがコスト、規模、スピードで決まる。GAFA等グローバルで活躍するエネルギー多消費事業者は、脱炭素電源を重視する。本節では、北米を代表する電力会社・デベロッパー、投資事業者の最新の見解を紹介する。

最大の電力会社ネクステラは、コスト、規模、スピードに勝る再エネ・蓄電池を選択

全米最大の電力事業グループであるネクステラ・エナジー(NextEra)は、フロリダ州をエリアとする全米最大の電力会社(ユーティリティ)「フロリダ・パワー&ライト」と北米で再エネ・蓄電池事業等を展開する「ネクステラ・エナジーリソ-シズ」を傘下にもつ。発電容量はそれぞれ35GW、33GWと大規模で、急速に開発を進める再エネ・ストレージ事業は世界のリーダーである。一方、ガス火力発電容量は全米最大で原子力発電も7基を有する。

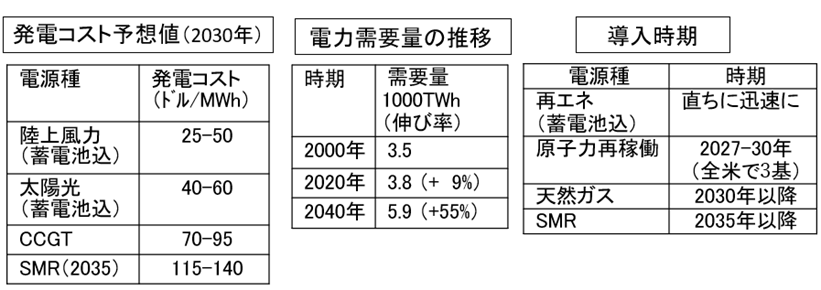

同社は、データセンター等電力需要の急増が見込まれる中で、供給力についてどう考えているのであろうか。CEOのジョン・ケッチャム氏は、1月24日の決算説明会において、「需要が急増するなかではタイムリーに投資をしないと電気料金は上がる。投資すべき電源はコスト、規模(容量)、スピードが3大要素となるが、太陽光・風力・蓄電池は圧倒的に有利である。」と語った。また、ガス火力や原子力の投資も検討しているが、「大規模電源は開発に時間がかかる。ガス火力は2030年頃、小型原子炉(SMR)は技術や燃料問題があり2030年代の終わり頃と予想している(表1)。」とする。

表1.Nexteraの需給見通し /再エネ・蓄電池で需要増に対応

(出所)Nextera-Energy“Fourth Quarter and Full Year 2024 Earnings Conference Call(2025年1月24日)”を基に作成

同社の説明資料では、2030年新設発電コストは陸上風力25-50ドル/MWh(ストレージ込)、太陽光40~60ドル/MWh(ストレージ込)、CCGT70-95ドル/MWh、SMR(2035)115-140ドル/MWhとなっている。計画から運転開始までのリードタイムは太陽光で12か月、陸上風力で18カ月としている。

ガス火力は建設コスト3倍増、リートタイムは2年以上延びる

また、ケッチャムCEOは、3月10日のテキサス州ヒューストンでのシンポジウムおよび4月23日の決算説明会にて「新設ガス火力のコストは、タービン価格、労務費等の上昇によりここ数年でkW当り約800ドルから2400ドルへ3倍上がり、リードタイム(系統接続認可から竣工まで)4年半から6年以上に延びている。」と語った。トランプ政権の関税引き上げ等により不透明性が増していることに関しては「国内供給力も整備されてきており、当社は多くを手当て済みで関税の影響は殆ど受けない。」と強気である。

ブルックフィールド:再エネは政策変更リスクを克服できる

ブルックフィールド・アセットマナジメント社は、カナダを本社とする世界有数のエネルギー投資事業者である。48GW以上を所有し、232GW以上の計画案件(パイプライン)をもつが、殆どは風力・太陽光・蓄電池である。社長で再エネ・移行事業部門のCEOであるコナー・テスキー氏は、1月31日の決算説明会で以下のような説明を行った。

・再エネはコスト・即時性で圧倒的な競争力があり、政府からの助成に依存しない。再エネへのニーズはかつてなく大きく、急増する需要も再エネの成長を促す。10~20年間は再エネの時代が続く。

・買い手(オフテーカー)はシンプルに電力が必要であり、その時に最も安い技術を選択する。即ち再エネを最大限調達する。政策変更等の短期的な不透明性が生じても相対契約の撤回はせず、事業や開発事業者を守るために契約条件の変更に応じる。デベロッパー、PPA契約は政策変更から守られている。

終わりに代えて 加速する再エネ・蓄電池は政策変更にも揺るがない

トランプ政権のエネルギー政策は化石資源押し、クリーンエネルギー抑えではあるが、一方で、データセンター等戦略産業を主に急増する電力需要を賄う供給力整備は最大の政策目標である。コスト、開発速度、計画量で圧倒的な優位にある太陽光・風力・蓄電池の活用なしには不可能であり、北米を代表するエネルギー事業者は、暫くは再エネ・蓄電池の導入が最適解と断言する。7月4日に成立した「減税・歳出法」で、太陽光・風力への支援措置を大きく減じたが、再エネの新規開発を強制的に止めるようなことになれば、供給不足、価格高騰は必至であり、持続可能な政策とはなりえない。

キーワード:トランプ、アメリカ、エネルギー政策、

山家公雄 略歴

1956年山形県生まれ。1980年東京大学経済学部卒業後、日本開発銀行(現日本政策投資銀行)入行。電力、物流、鉄鋼業界等の担当を経て環境・エネルギー部次長、調査部審議役等を歴任。2009年エネルギー戦略研究所㈱取締役研究所長、2012年山形県総合エネルギー政策顧問、2014年京都大学特任教授、2025年(一財)海外投融資情報財団に就任。2023年10月より現職。主な著作に「再生可能エネルギーの真実」、「日本の電力改革・再エネ主力化をどう実現する」「テキサスの電力市場・電力システム」などがある。

コメント