エネルギ-政策研究所長 山家公雄

政府は、11月19日の洋上風力合同会議にて、ラウンド2/ラウンド3(R2/R3)の救済案、R1再募集を含む新規入札案を提示した。枠組み的には大きく前進しているが、入札上限価格が「事業完遂できる」水準となるか否かが最大の課題として残る。上限価格はいかにあるべきか等について考察する。

洋上風力救済・改定案の概要

11月19日の政府合同会議で救済策の枠組みが提示

資機材価格の高騰を背景に洋上風力発電の事業環境は厳しさを増しており、政府は「事業の完遂」が可能となる制度変更を模索している。資源エネルギ-庁・港湾局洋上風力合同会議では、三菱商事グループのR1事業撤退、R2/R3の撤退ドミノ危機を受けて、2025年9月以降洋上風力事業の在り方について検討を進めてきている。洋上風力事業は、「黎明期にある我が国の洋上風力の導入を確実なものとする観点から、引き続きコスト低減は重視しつつ、事業完遂が可能な計画を高く評価するべき」との認識でまとまった。

これを受けて、11月19日の合同会議では、以下のような対応策が示された。(1)R2/R3の落札事業については長期脱炭素電源オークション(長脱AX)への参加を認めるとの方針、(2)新規の募集事業については、事業実現性評価(定性評価)の配点を見直すとともに、入札上限価格等を現状のコストに見合うように見直す提案、である。いずれも基準価格等は物価水準変動に上限付きながら連動する。

以下、現状の案について考察してみる。

R2/R3は長期脱炭素電源オークションの対象に、詰めはこれから

(1)のR2/R3の長脱AXを認める案は、大きな前進である。長脱AXは初期投資を含む資本費を保証する制度であり、資本費が約7割を占める洋上風力にとり収益安定化に寄与する。再エネは、FIT/FIP事業は対象外であり、また入札上限価格である10万円/kW/年は所要コストをカバーすることが困難で、大きな制約となっていた。今年の4月に10万円を20万円/kW/年に引き上げる方針が示され、既存落札事業の救済策として期待が高まり、また事業者からの要望も多かった。

課題は、実現可能な設備利用率は陸上風力を参考に30%程度と低く抑えられていること、インフレの影響があり20万円/kW/年で十分なのか検証が必要であること、2回分の落札容量である2.8GWをカバーできる入札枠を確保できるか、である。政府の案では「上限価格、設備利用率リクワイアメント、募集規模等を検討する」とされている。不安要素を払しょくする案となることを期待したい。

新規募集はゼロプレミアムからの脱却、鍵は上限・下限価格の水準

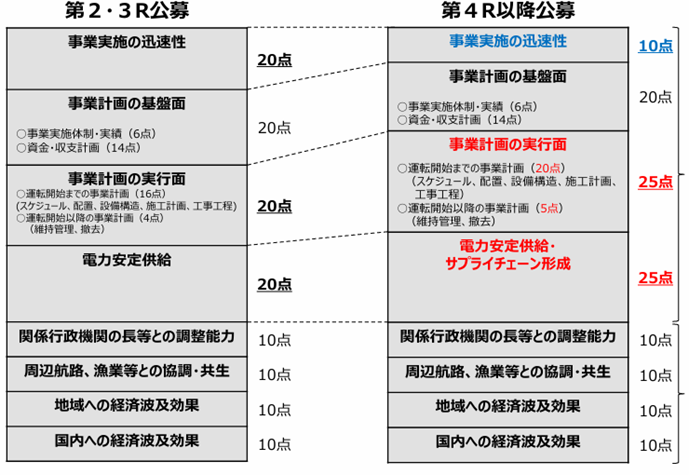

(2)のR1再募集を含む新規募集に係る案であるが、資機材価格高騰を長期にわたりカバーする落札価格となるような入札上限額の提示が期待される。入札の評価点であるが、価格評価が120点、定性評価は120点、合計で240点満点という仕組みは変わらない。定性評価であるが、「事業計画の実行面」が20点から25点へ、「電力安定供給」が20点から25点へ上がる一方で「事業実施の迅速性」が20点から10点へ下がる(図1)。

図1.事業実現性評価点の配点の見直し

(出所)洋上風力事業を完遂させるための新たな公募制度(2025年11月19日)

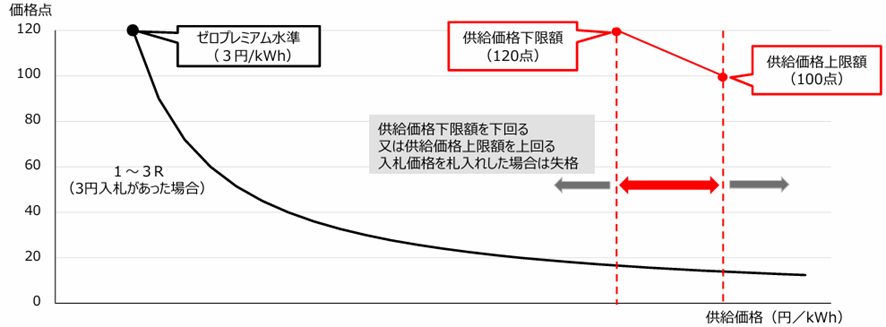

価格評価では供給価格上限額(入札上限価格)に加えて下限額をも導入し、それぞれ120点、100円と評価し、超過する場合はいずれも失格となる。ダンピングの疑いがあるような入札は失格とすることで、R1の轍を踏まないとの方針である。下限額は「事業完遂のために必要と考えられる水準を前提とした上で、事業者が現実的な創意工夫を講じた場合の価格」としているが、これはコストが回収できるぎりぎりの水準と解釈できよう。

特に上限額がどう設定されるのかが最大のポイントとなる。価格評価は下限額と上限額で20点の差が設けられており、政府が指定する下限額で入札する誘因は強いと考えられる。下限額と上限額との乖離が大きい場合は事業者にとり悩ましい状況となると考えられる(図2)

図2.適切な供給価格での入札がされる価格点の設計

(出所)洋上風力事業を完遂させるための新たな公募制度(2025年11月19日)

発電コスト(販売単価)は22.4円/kWhか36円/kWhか

風力発電協会が試算したLCOEは35年稼働で22.4円/kWh

上限額のヒントとなるのが日本風力発電協会(JWPA)が、11月10日の合同会にて発表した数値である。会員のアンケート調査を基に、以下の前提で試算したところ、発電コスト(LCOE)は22.4円/kWhとなるとのこと。

前提は、

・発電所容量:450MW

・設備利用率:36.6%

・資本費(CAPEX):90万円/kW

・運転維持費(OPEX):1.23万円/kW/年

・発電期間:35年

・金融コスト(≒内部収益率):3%

である。OPEXは1.83万円/kW/年、2.76万円/kW/年の数字も登場する。22.4円/kWhは2.76円/kW/年で計算するとほぼ一致する。詳細なる前提条件が未記載であるので、前提条件次第では変わることに留意が必要である。この前提で著者が簡易に試算をしてみたが、結果は以下の通りである。

内部収益を考慮すると供給単価は50円/kWh前後に

従来との最大の違いは稼働期間35年であり、従来の20年から15年間延びる。これは、海洋占用期間が10年以上に延びることを前提としたものである、その限りにおいてはLCOEの減少要因となる。当初支出の資本費は変わらないが、稼働期間が延び発電電力量が増えることで単位当たり費用は下がるからである。従来の前提である稼働期間20年に置き換えると、28~30円/kWh程度となる。内部収益率(プロジェクトIRR)を過去の基準である10%で試算すると稼働期間20年では51~53円/kWh、35年では46円程度となる。

35年とする場合の留意点を考えてみる。検討されている占用期間は40年以上であり、35年まで稼働できるかは分からない。30年までは設備として稼働可能という見方は一般的である。しかし、それを超えると建て替え(更新投資)が必要となる可能性がある。また、実際に生じる問題として、資金調達の問題がある。一般に借入期間は20年を下回ることから、エクイティ(投資)の増額を準備しておく必要がある。

JWPAの前提となる数値であるが、アンケートの平均値なのか中間値なのか、最高値なのか最低値なのか不明である。特に、資本費の90万円は低く、設備利用率の36.6%は高いように思える。日本の海象条件・港湾整備・国内サプチェーンを考えると 資本費は100〜130万円/kWが現実的との指摘もある。

世界ではLCOEは36円/kWh前後

IRR10%ケースの20年で52円/kWh程度、35年で46円程度はかなり高い数字であるが、海外の現状は、20年で36円/kWh程度であり、サプライチェーン整備が遅れている日本では、特に高いと考えられない。英国シンクタンクのウッド・マッケンジーは、1024年10月に世界の洋上風力LCOEは230ドル/MWh(36円/kWh)と発表している。2025年8月に募集された英国のAR7では、行政上限価格は113ポンド/MWhと提示されたが、日本の事業環境やコスト構造に当てはめるとやはり36円/kWh前後となる。

前述のように、新規募集の入札では、最低価格と最高価格が提示されると予想される。一方、JWPAは35年稼働でLCOEは22.4円/kWhと試算している。また、インフレが顕在化する前となるR1募集時の供給価格上限額は29円/kWhであった。新規募集の最低価格が22円/kWh、最高価格が29円/kWhになると仮定すると、最高価格の29円は36円に比べてかなり低く、R1撤退の轍を踏む可能性も否定できない。

結語 落札水準は36円/kWhが不可欠

政府が提示している入札案は、枠組みとしては大きな前進ではある。R2/R3は、資本費が回収できる入札上限価格と募集枠の設定枠が不可欠である。新規募集事業では、供給価格が36円/kWh以上で落札できることが不可欠である。R1の上限価格であった29円/kWhの再現では不十分であることを強調したい。洋上風力が存亡の危機に直面している中で、再度の撤退が生じることは絶対に避けなければならない。

山家公雄 略歴

1956年山形県生まれ。1980年東京大学経済学部卒業後、日本開発銀行(現日本政策投資銀行)入行。電力、物流、鉄鋼業界等の担当を経て環境・エネルギー部次長、調査部審議役等を歴任。2009年エネルギー戦略研究所㈱取締役研究所長、2012年山形県総合エネルギー政策顧問、2014年京都大学特任教授、2025年(一財)海外投融資情報財団に就任。2023年10月より現職。主な著作に「再生可能エネルギーの真実」、「日本の電力改革・再エネ主力化をどう実現する」「テキサスの電力市場・電力システム」などがある。

コメント